香港地少人多,住屋需求殷切,過去住戶數量大增。觀乎1997至2019年期間變化,1997年全港住戶為192萬戶,到2019年升至261萬戶,期間增加69萬戶,增幅逾3成半。

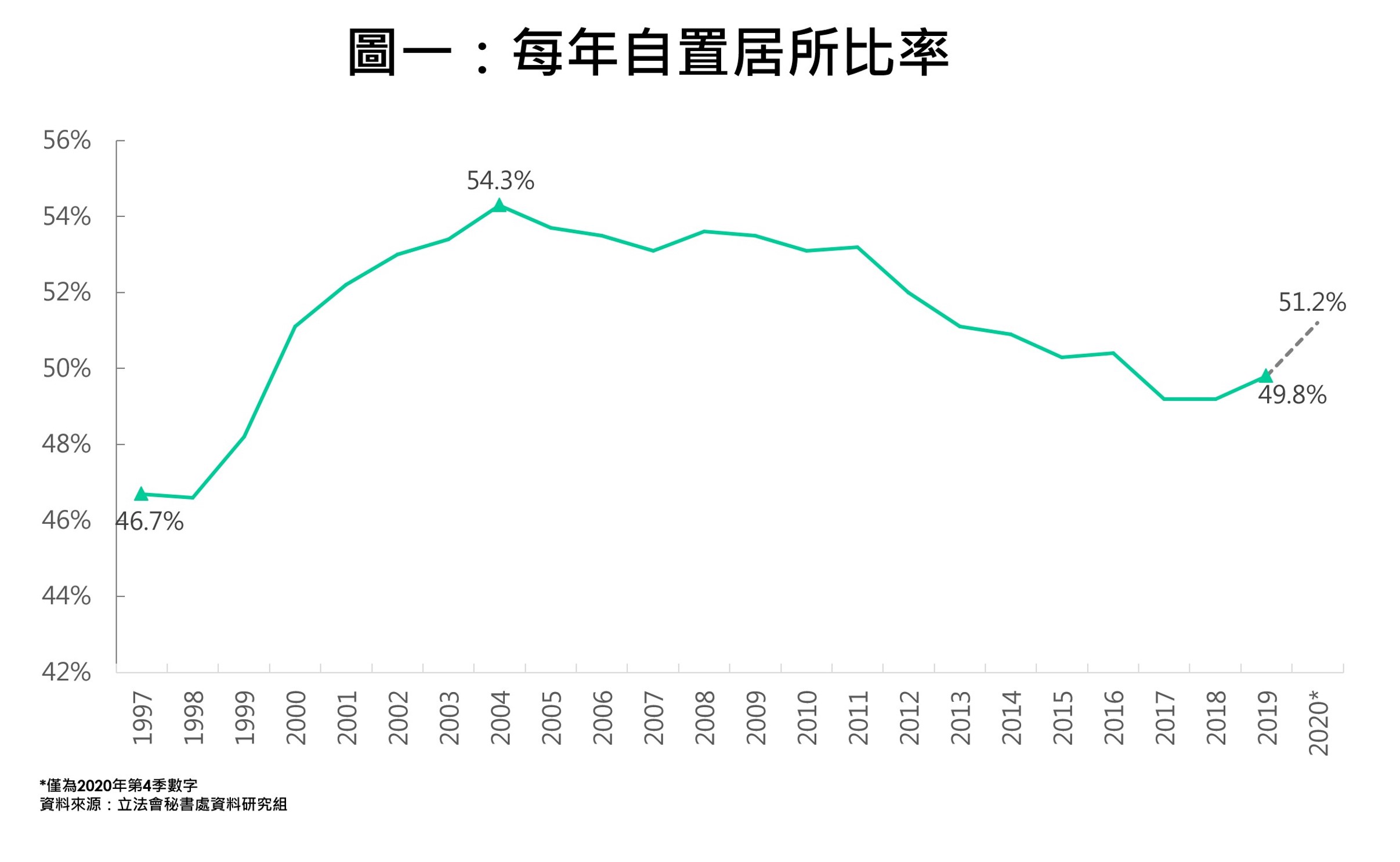

然而,日前立法會秘書處發表有關「自置居所對香港社會經濟的影響」的研究簡報,指出過去23年香港的自置居所比率於呈「倒U型」發展,由97年的46.7%,持續上升至2004年高峰期的54.3%,然後輾轉回落,2019年數字為49.8%及2020年第4季為51.2%(見圖一)。

過去23年全港住戶數量增幅顯著,但自置居所比率增幅相對緩慢,僅約一半住戶有自置居所,即是有約130萬戶未有自置居所,故市場上有不少購買力待釋放,反映市場潛在置業需求強勁。

此外,過去23年60歲及以上的年長人士自置居所比率急增,由1997年的21.4%,增加至2019年的41.2%,反觀35歲以下的年輕人士自置居所比率由1997年的22.1%,跌至2019年的7.6%。本欄認為,近年香港樓價高企,不少有能力的父母,尤其有物業的,都願意幫助子女置業。父母可能沽樓套現,又或者通過加按套現,部分金錢當作子女買樓首期,助他們上車。預期未來由「靠父幹」產生出來的潛在置業需求龐大。

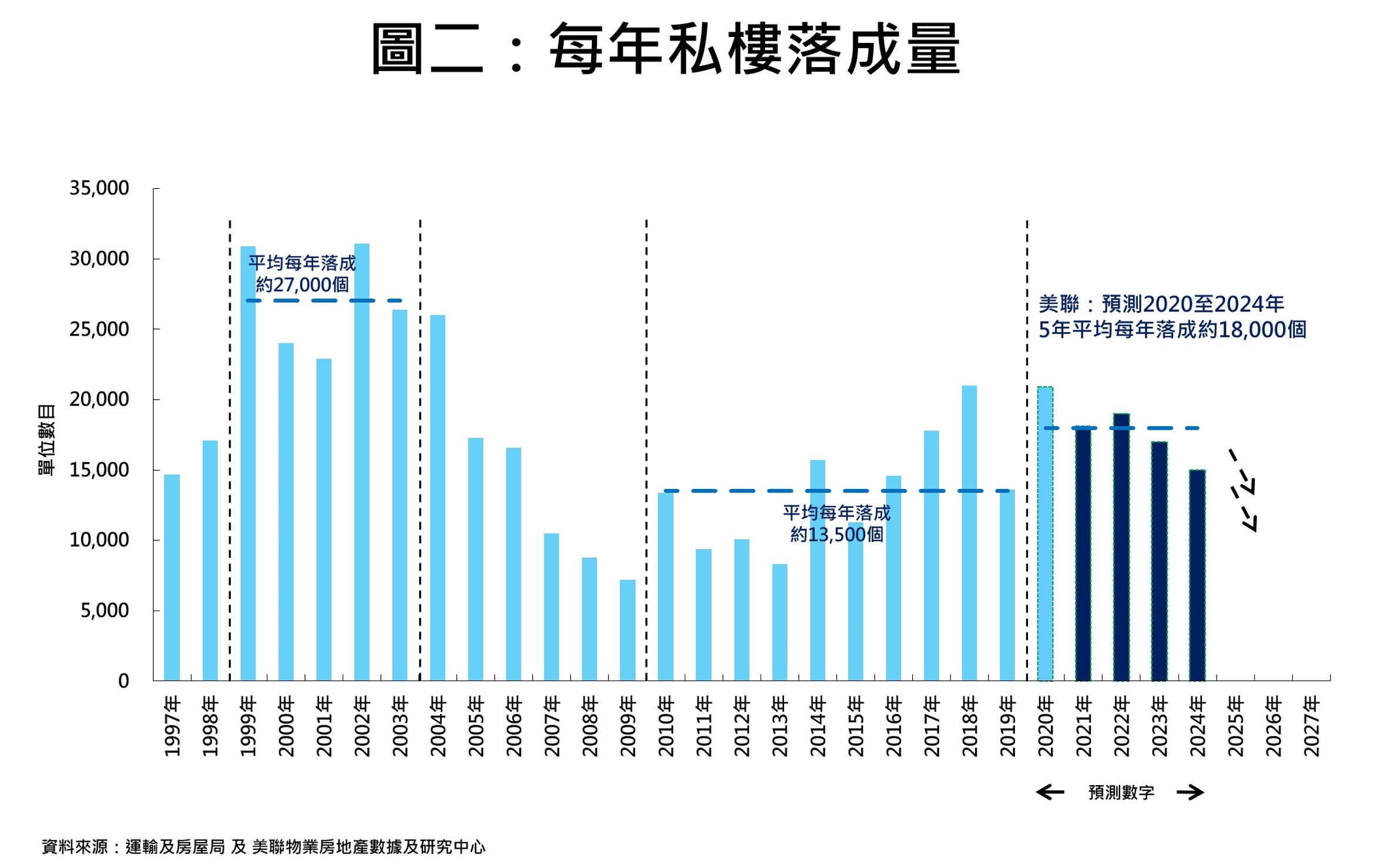

潛在置業需求強勁,但未來供應則未能到位。報告指出,截至2030-2031年為止的未來10年,私樓落成量目標平均每年為1.29萬伙。而根據本行預測,2020至2024年的5年期私樓落成量平均每年約1.8萬伙,雖較2010至2019年平均每年私樓落成量約1.35萬伙多約33%,但若與1999至2003年高峰期平均每年私樓落成量約2.7萬伙相比,則少約33%(見圖二)。若將報告所提及的未來10年年均私樓落成量目標約1.29萬伙與高峰期相比,更未及一半水平,可見未來供應捉襟見肘,相信供求失衡情況將持續。

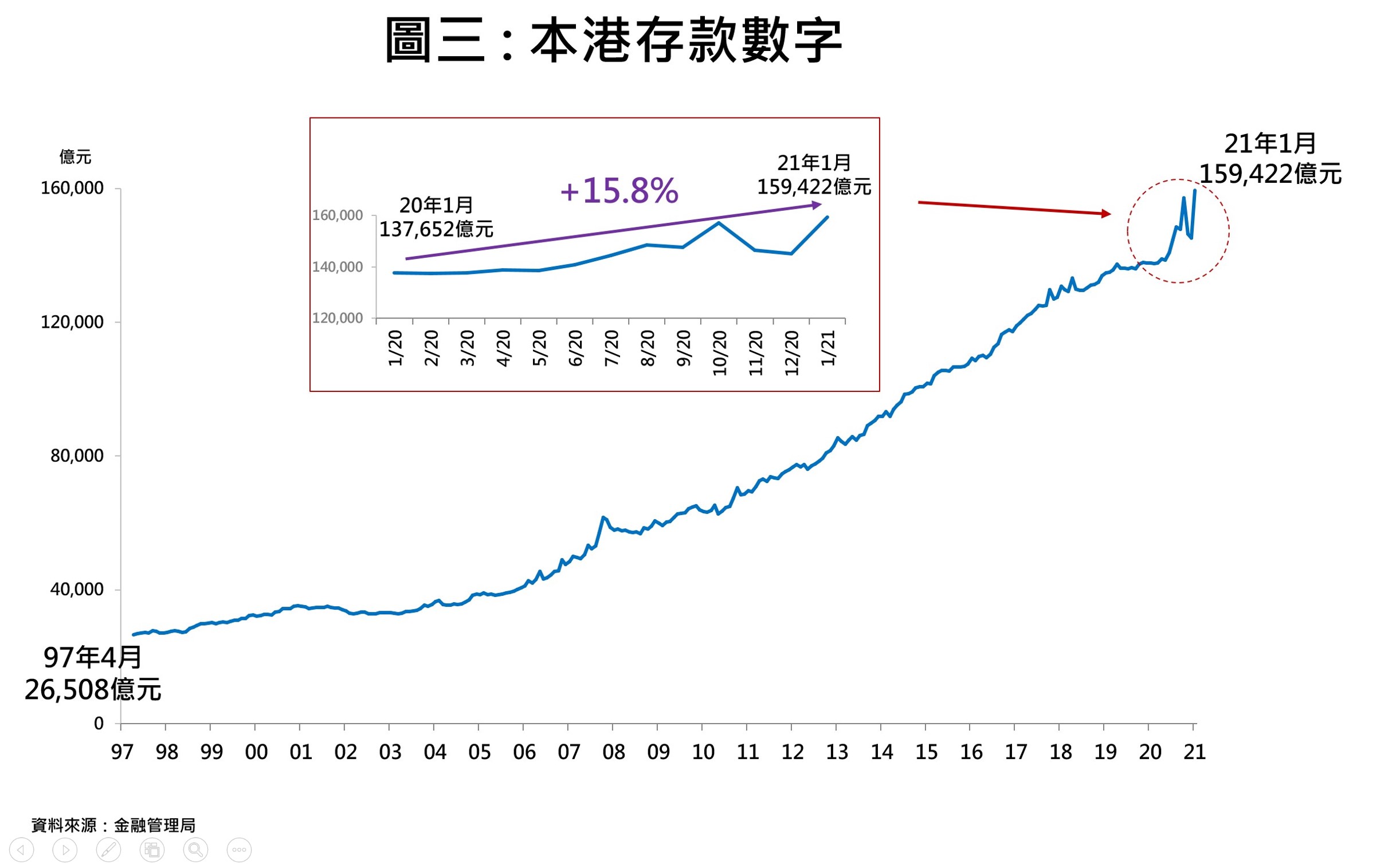

本欄認為,影響樓市因素除了供應及需求外,市場資金是否充裕、息口變化等都是重要的。根據金融管理局資料,最新存款數字仍然高企,21年1月數字高逾15.9萬億元,較去年1月逾13.7萬億元增加近16%(見圖三),數字高企,部分同新股上市有關,外來資金流入對港元需求大。雖然去年11月及12月存款數字因有大型新股暫緩上市而回落,但其後隨著其他新股上市,存款數字回升,至今處於高位。此外,目前本港銀行體系結餘亦高逾4,500億元,亦令利率維持低水平,對樓市帶來支持。