個案簡介

主角:林氏夫婦(38歲 )

職業:跨國企業的業務總監及行政人員

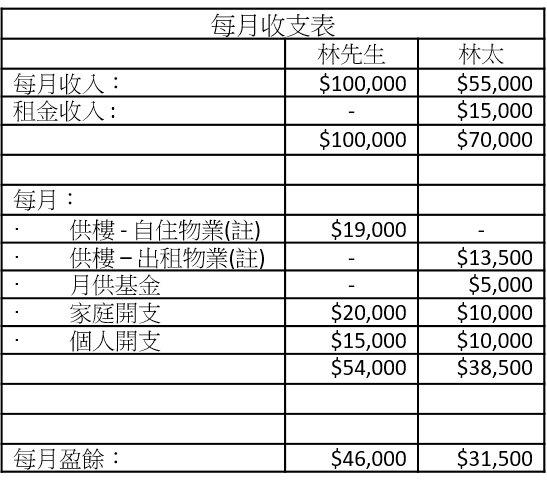

月入 :10萬及5.5萬

理財疑難:目標45歲可財政自由及退休,每月有約4萬元被動收入維持現時生活質素,資產配置應如何部署?

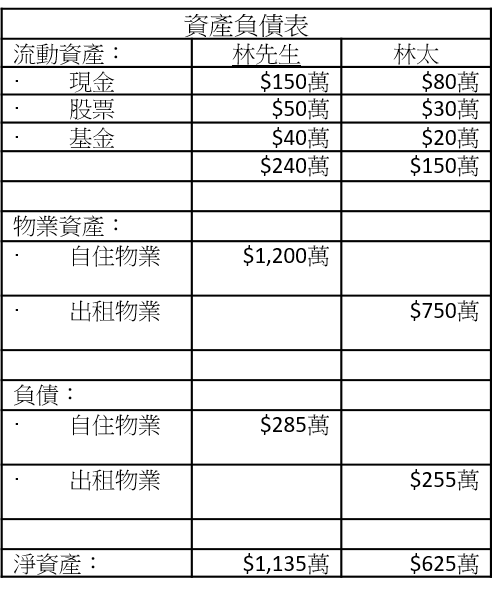

財政狀況

註 : 尚餘年期 : 自住物業 – 15年, 出租物業 – 19年

此個案裡有幾個細節:

(1)他們的退休模式是擁有一筆可長時期(35-40年)製造被動收入的資產,而不是使用這筆資產,所需要的資產額會大大提高,因退休期很長,受通脹影響亦較大,所以林先生既要瞭解資產回報,亦要留意通脹情況;

(2)兩幢物業在7年後仍未供滿,如按揭條件不變,那時自住及出租物業尚餘按揭額分別約145萬元及180萬元(共325萬元),每月供款$32,500。雖說出租物業是極常見的被動收入,因某程度也和通脹掛勾,但沒人能預計將來是什麼景象,如果租金收入既要供樓,又要提供被動收入作退休用,建議林氏夫婦還是小心為上,要預留多點儲備供樓。

資產配置建議:

(1)目標總退休金是2,100萬元,先預留100萬元作緊急備用及325萬元作還清樓按用途(是繼續供還是清繳,還看當時經濟、利息走勢等);

(2)餘下約1,700萬元用作產生被動收入的資產,若每年有5%回報,而通脹是3%的話,那實際回報約是2%,平均每月可產生$28,000的被動收入,如出租物業可提供$12,000的租金(扣除差、管),那麼每月$40,000被動收入的目標不難達到;

(3)現時每月總盈餘約$77,000,建議可先預留$12,000作交稅用途,餘下6萬多元可撥一半作投資增值用途;

(4)預留6個月的支出(約60萬元)作安全網後,餘下的170萬元也可作適度的投資/增值;另外假設每月可投放$32,000,連同林太現時$5,000的月供基金份額,每月總投資/增值額共$37,000,若退休前較能承擔風險,每年平均回報9%,這部分料可滾存至694萬元,另外一半盈餘($33,500)在銀行可累積至近264萬元;連同現有$140萬元投資類資產(也假設年回報9%),總資產共約1,426萬元。

(5)7年後兩人的強積金預計可滾存至287萬元(平均回報5%),由於最快要60歲後才能取回,預計60歲時可增長至約607萬元金;雖然數字上在45歲時仍未有2,100萬元,也可在加薪時增加月供份額,從而加快步伐!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。

客服熱線:2311-1200