-200x131.jpg)

不少新盤都有為買家提供「發展商一按」或「銀行一按+發展商二按」的貸款組合,務求減少買家的首期支出。不過,要留意是,發展商的按揭利率一般會較銀行為高,而且按揭息率會以漸進方式增加。因此,在計算壓力測試時,會使用較高按息時期的息率作為指標,要求入息會較高。

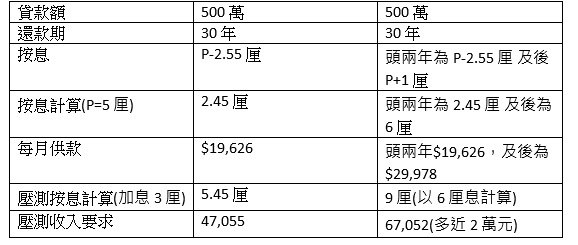

分階段按息 令壓測要求大增

發展商出售樓花時,由於按保不適用於樓花,因此銀行只會提供最多樓價6成的按揭。因此,發展商為減低買家的開支,會提供超過6成樓價的按揭,但按息會較一般為高。

例如一個發展商為樓花盤提供的按揭計劃,頭2年按息為P-2.55%,及後按息為P+1,還款期為30年。以P為5厘計算,即是買家頭2年的按息供款為2.45厘,之後會增加至6厘。而計算壓力測試時,會以6厘為基準,加息厘後會變成9厘,並以9厘按息計算每月供款,有關供款不可以超過買家現時收入的6成。

以一個500萬元的貸款計算,還款期為30年,按息條件與上述相同。可以計算出,壓測要求由4.7萬元,增加至6.7萬元。如買家以最低的2.45厘計算,會錯誤以為自己能通過壓測。因此買家要記住,使用分階段按息的按揭計劃,壓力測試計算會使用最高按息時期為標準。

表一:分階段按息壓測例子

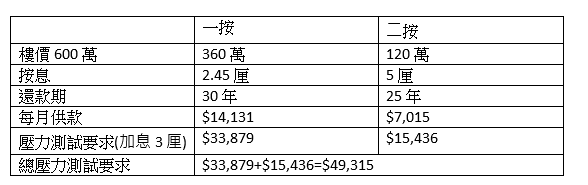

發展商二按還款期一般最高25年

除了使用發展商一按的高成數按揭外,部份新樓買家會使用銀行一按及發展商二按貸款。不過,要留意是,二按一般最多只能做25年按揭,加上息率較高。要計算出壓測,要將先將一按加二按的貸款壓測需要分開計算。

以一個樓價600萬的樓花計算,如想做8成按揭,當中6成360萬貸款為銀行一按,餘下2成120萬則使用2按。根據表二的條件,可計算出一按的壓測要求約為3.4萬元,二按要求為1.5萬元,兩者壓測相加為4.9萬元。

同時要留意是,當二按的按揭成數多於2成時,壓測及入息供率比率會下降5個百點,即每月供款不多於現時收入的45%,以及加息3厘後,每月供款不多於現時收入的55%。即對買家的收入要求會增加

表二:一按加二按壓測計算