-200x131.jpg)

新型肺炎疫情重擊全球經濟,本港同樣未能倖免於難,各行各業均飽受重挫,促使政府早前推出第二輪抗疫基金去扶助僱主與一眾「打工仔」,當中最矚目的要重點之一,當然是「代僱主出糧」的「保就業計劃」,所有為僱員作出強積金供款或設有職業退休計劃的僱主均符合申請資格。美聯金融集團營運及銷售發展董事梁柏基指出,此措施公佈後旋即引起市民對強積金的關注,不少「打工仔」均憂慮自己效力的公司是否能獲得津貼,有關強積金的相關查詢因而急升,較宣佈計劃前急增3成。

「保就業計劃」只涵蓋4成打工仔

梁柏基指出,根據統計處公布今年2月份的統計數字,現時香港就業人口約377萬,但政府亦指出,「保就業計劃」預計約150萬名僱員受惠,若按此推算,即今次計劃只有四成「打工仔」可獲津貼,其餘約227萬就業人士,可能由於沒有強積金帳戶而被排除在津貼範圍外,未能獲得享受政府補貼的6成人士或深陷經濟危機,故此呼籲未為僱員提供強積金或遲交的僱主儘快為僱員補交強積金。梁柏基強調,儘管政府未有對補交強積金後是否符合抗疫基金的申請資格一事表態,但為僱員提供強積金是僱主應盡的責任,故應及早補回今年1月至3月的強積金供款方為上策。

「炒散」或支票出糧人士未能受惠

政府早前提出的第二輪抗疫基金,當中重點之一是「代出糧」的「保就業計劃」。按照計劃,政府將向全港所有供強積金的僱主提供僱員薪金補貼,補貼薪金一半,上限9,000元,為期6個月。至於有強積金供款的自僱人士同樣可獲一筆過資助7,500元,料涵蓋21.5萬名自僱人士。換而言之,眾多「炒散」,即是以臨時工為主的「打工仔」,又或以支票出糧的人士。因為沒有供強積金而不能享有津貼,在此等嚴峻疫情下,「漏網」者絕對是苦不堪言,這是該計劃被人忽略的要點。

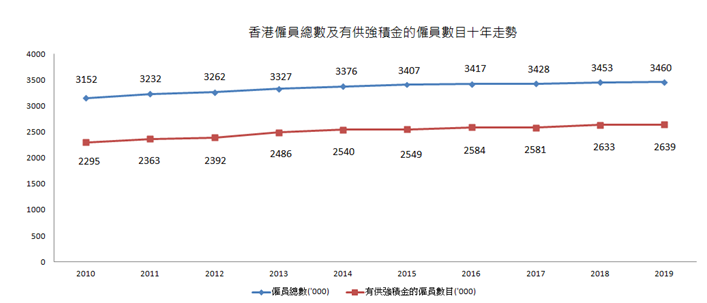

值得留意的是,如果根據積金局公布之數字,截至2019年12月止,強積金制度下的僱員數目約264萬人。若「保就業計劃」料有150萬僱員受惠,即意味著亦有多達114萬供強積金的僱員並未能獲得津貼,當中相信不少可能是自僱人士。至於政府所指能受惠的150萬僱員數字是如何計算,「保就業計劃」又是否能全面保障各界打工仔,措施成效有待政府公布進一步細則才可判斷。(圖一)

圖一:香港僱員總數及有供強積金的僱員數目十年走勢

資料來源:積金局數據

中小企僱主對強積金認知不足

梁柏基認為,「保就業計劃」以僱主有否作強積金供款作為界線,是政府鼓勵僱主為僱員供強積金的措施之一。自從措施公佈後,明顯再次喚起市民對強積金的重視,近期美聯金融收到有關強積金的相關查詢急升,反映不少「打工仔」甚至僱主均對強積金的認知不足。

此外,美聯金融從近日有關強積金的查詢中發現,目前有部分僱主並未為其僱員供強積金,原因有二。第一,該批中小企僱主對強積金供款認知不足;第二,他們誤會由於自己公司規模較小,因此認為強積金信託公司不會受理其申請。然而,在本港法例中有一項名為「不得拒絕」條文,規定假如強積金申請人已按照受託人的要求提供所需資料,同時以書面表示同意遵守計劃的管限規則,則受託人不可以拒絕申請。換句話說,即使是較小規模的企業或是自僱人士,所提交的強積金計劃成員申請都會被受理。

僱主需及早補交強積金供款 打工仔應整合戶口減低收費

《強積金條例》規定,任何僱主均需要依時在供款日或之前為僱員作出供款,否則即屬犯罪。因此,假如僱主仍未為僱員提供強積金,理應盡快補辦手續,將拖欠的供款連同附加費一併支付予強積金公司,並提交一份付款結算書,列明每名受影響僱員的姓名,拖欠供款金額及附加費金額。至於因僱主未有準時供款衍生的5%附加罰款,將會全數存入受影響僱員的強積金帳戶。

另一邊廂,不少打工仔均曾經從事多於一份以上工作,故應盡早找相關人士協助將個人強積金戶口整合,便於管理之餘亦減少收費。假如僱主、僱員或自僱人士對有關強積金供款或開立戶口之問題有任何疑問,可聯絡相關專業人士協助。