-200x131.jpg)

疫情在環球持續,多國要封城下,環球經濟今年必定會受到好大打擊,勞工及福利局長羅致光亦表示,香港失業率至少會升到4至5%。份工「靠唔住」下,多了人考慮增加被動收入。加上面對全球放水,而為財富保值,更需要了解有那些財富保本工具以及可以如何組合。

增加被動收入方法

不少中年人士,可能儲有一定的財富,本身亦有一份收入不錯的工。不過,當經濟環境轉差下,公司裁員時可能就會先針對較高薪的員工。為防不幸被裁,要靠儲蓄度日,其實可以好好運用現有財富,投資不同資產,創造被動收入。

買樓收租穏定回報

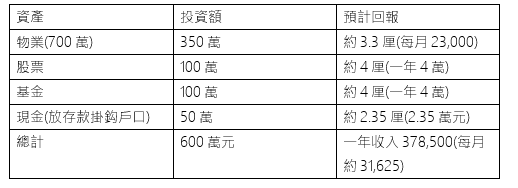

以一個擁有600萬財富的家庭為例,如果只是放於銀行,低息環境下回報可說是零,加上全球放水可能會引致高通脹,令到現金貶值,所並不化算。投資工具方面,可通過物業、股票及基金三者的配合,平衡風險下創造穏定的被動收入。

首先,由於擁有600萬資產,可以考慮買入一個約700萬的單位,由於是打算用於出租,最多只能做5成按揭,因此要準備350萬元首期。建議由於打算收租用,可以直接買入連租約單位,一買入即收租,不用等待單位放租時要另外出資供樓,以及支付租樓的經紀佣金。

以3.3厘回報計算700萬物業,每月可得約23,000元租金收入。每月供款方面,還款期25年計,2.35%利率計劃,每月約15,400元。減去供款,每月可得

7,600元。同時業主可在報稅時,取得利息支付的扣稅額,以減少稅項支出。

相對於股票及基金,尤其是現時上落過千點的股市,樓價波動較低,租金收入亦可以每月固定取得。

股票可每月供款 分注買入

雖然股票波動大,風險看似較高。但是股票相較物業的一大優勢是可以分注買入,不用買樓般需要一次過支付大筆資金。因此,在跌市時,反而會適合投資者分注買入,或使用月供股票計劃每月買入部份股份。

不過,要股票每月提供穩定現金流可能要花點心思,如想每月取得現金,建議可選擇能夠穏定派息的股份,同時大部份股份可能是一年派息一次或兩次,因此要做到每月派息需要買入不同派息時間的股份。

例如港燈主要在4月派息,香港電訊5月派息,恒生銀行在6月派息,這樣投資三間公司便可在4至6月每月取得利息。要做到12個月,月月有息收,就要靠自己找出約6至8門公司投資,部份公司一年會派中期息及末期息,所以不需要選足12間公司。

以現時追蹤恒指的盈富基金為例,每年息率約4厘。投資100萬元,可取得4萬元。

基金留意管理費

相對於股票只能買入一隻股份,買入一隻基金可以投資一個主題的股份,例如科技基金就會有一系列的科技股,另外亦可買入一些高息的債券基金,相關高息債是難以在零售市場買入,因此基金好處是可以投資全球不同的公司及債券。

同時,可以通過轉換不同基金,增加派息的頻率,因為每隻基金的派息時間都不同,情況就上述找出不同派息時間的股票。不過,可能要花較多時間轉換,同時要留意基金會收取管理費,因此最好選擇管理費較低的基金。

另外,還可以考慮買入延期年金,一來可以扣稅,二來亦為日後退休多一份穩定收入。

最後是預留一筆現金,可能是現時所住物業未來12個月的供款額,以防失業時沒有錢供樓。

例子 持有600萬財富分佈