業主在尋找銀行承造按揭時,大多都知道按揭人須依照金管局所訂立的規則,尋找合適的銀行或財務機構承造按揭。除了現有的規範外,業主亦可彈性的根據自身需要調整其按揭計劃的條件,例如使用哪一間銀行、按揭成數、供款年期等等,惟必須通過金管局的三厘壓力測試,證明收入足以應付供款,目的為盡量減少不良貸款的出現。

現時,大部份業主都會選擇鎖定其貸款年期,例如25年、30年等。換句話說,如香港加息,業主的每月供款將會增加,但只要業主在供款期內沒有更改按揭計劃,其貸款年期將不會改變。其實,市面上除了有鎖定貸款年期的按揭計劃外,還有鎖定供款的按揭計劃。與鎖定貸款年期相反,如遇上香港加息或減息,業主的每月供款將維持不變,不過變相年期將會拉長或縮短。

選用此類的定額供款,能讓每月供樓開支固定,無懼未來加息的風險,對業主來說較有預算,而穩定供款亦適合供款能力較弱的人。不過如選用定額供款,要注意一開始便不能選用30年,否則如遇加息就會超出金管局30年供款的限制。不過,現時選用定額供款的貸款人已幾近絕跡,原因有三:(一)由於現時貸款人必須通過壓力測試,即代表大部份人的供款能力沒有問題,即使加息三厘都可應付額外開支;(二)現時轉按盛行,加上近年樓價升幅不少,業主可選擇轉按後再調整按揭年期,甚至轉至更優惠的按揭計劃;(三)如遇上加息周期,由於供樓支出固定,而息率向上的情況下,總利息支出將會比固定年期的供款高很多。

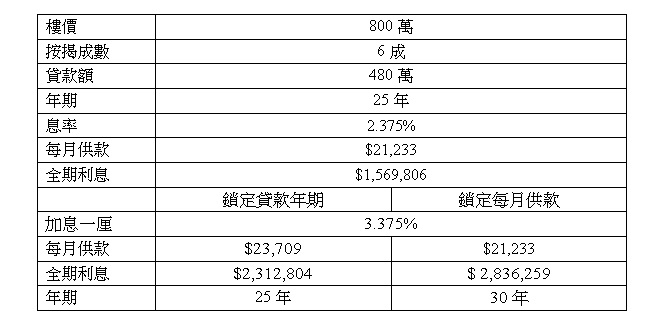

簡單舉一個例子,假設買家陳先生購入了一個樓價800萬元單位,六成按揭,按揭年期為25年,以現時按揭息率2.375%計算,每月供款為$21,233,全期利息為$ 1,569,806。如加息一厘,無論是選擇鎖定貸款年期或每月供款,屆時全期利息均會增加,但鎖定每月供款比鎖定貸款年期的供款年期將增加5年,全期利息更高出$523,455或22.6%。