美國聯儲局上週決定息率不變,惟宣佈下月開始縮表,意味著有加息的意思,市場普遍預期年底會再加息一次,與九十年代的逾十厘利率相比,最新經絡按息(MMI)為1.85%,現時明顯是屬於低息周期,但對上數次美國加息,因為本港銀行結餘充足,未有跟隨加息,隨著港美息差拉闊,本港加息無可避免,利率會逐趨正常化。自從金管局要求實施內平法的銀行,將其住宅按揭貸款風險加權比率下限,由過往的15%調高至25%,銀行的按揭息率戰似乎停下來,並且在權衡風險後,將H按的“H加部分”,有1.3%調升至1.4%,銀行對按揭業務態度依然積極,暫時未看到“H加部分”有向上升的跡象。

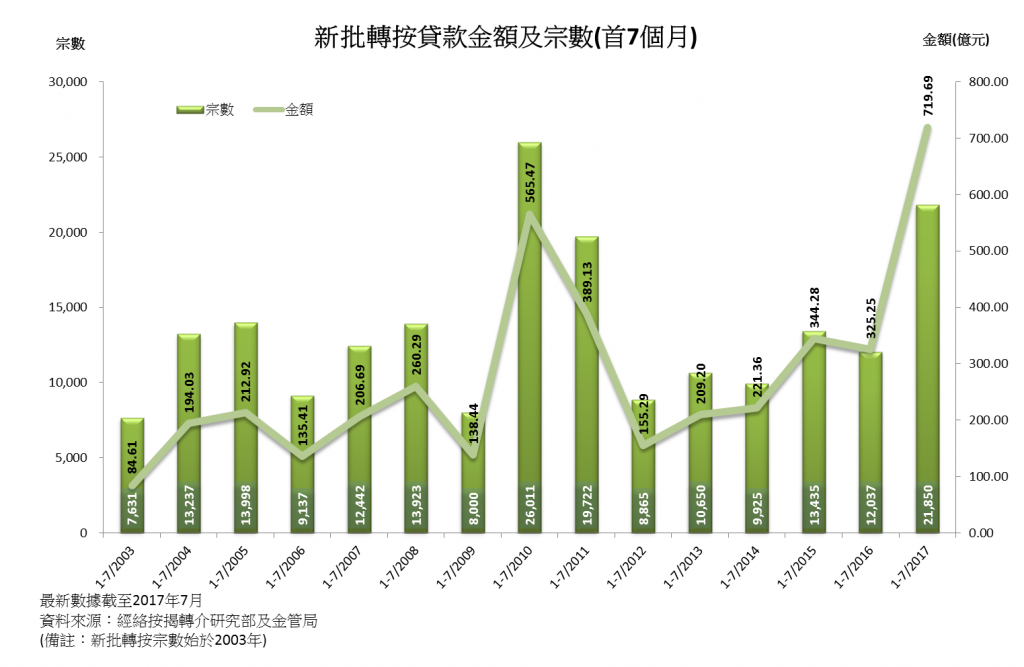

現時市場上普遍可做的H按息率H+1.4%,較兩年前的H+1.7%,明顯有三十點子的息差,加上市場預期香港最終亦會跟隨美國加息,轉按是業主抗衡加息的明智選擇。兩年前的置業的業主,按揭計劃的罰息已過,轉按可減輕利息支出。根據經絡按揭轉介研究部及金管局的數據,今年的轉按數字創歷年新高,首七個月中,有四個月的轉按金額逾一百億元,其中6月更高達143億元,首七個月的轉按金額錄得716億元,創有紀錄以來的新高。同樣地,經絡數據顯示,今年的轉按比例明顯較往年高,最新7月、8月的比例更升至逾四成,數據反映在預期加息及現時H按利率較低的情況下,加上業主轉按的情況踴躍。

業主在決定轉按前,應先確定原有按揭是否仍處於罰息期。如果在罰息期內轉按,原有銀行就會向業主收取罰息,金額一般介乎貸款額的1%至3%,所以待罰息期過後才作轉按或會較化算。

由於轉按或會涉及業主與原有銀行辦理贖契及與另一銀行重新訂立按揭契,所以業主亦需支付一筆律師費以辦理按揭手續。一般情況下,轉按銀行會要求申請人重新訂立罰息期,若果業主已經有計劃在短期內換樓或轉售單位,該單位便不適合轉按,或需要選擇較短罰息期之計劃。