買樓想「得一想二」?由於金管局以及按證公司推出多輪的限制物業按揭措施,當現有業主想買入第二層或以上物業時,對買家的首期以及收入要求都會增加,若有所忽略可能會無法申請按揭。

第二層物業收入比率要求增

對於已經擁有一層物業,想買多層物業,但又不能再用到近親甩名時,就要在按揭要求較高的情況下為第二層物業申請按揭。一般而言,購買第二個或以上物業時,無論是首期成數,或是供款入息比率和壓力測試比率都會下降一成。例如,對於香港永久性居民,在銀行取得的最高按揭成數會由6成降至5成,以及供款入息比率和壓力測試要求,由不多於5成和6成,將下降至不多於4成(如屬自僱非專業人士則為35%)和5成。

只計算第二層物業按揭供款?

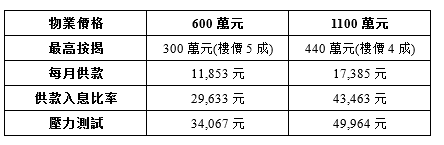

買家要注意的是,別以為銀行只會以第二層物業的按揭供款計算出收入要求。以600萬物業為例,由於按揭成數最多為5成,首期需要300萬元。假設按揭利息為2.5厘,還款期30年計算,每月供額約11,853元,供款入息比率不高於4成下,收入要求最少為29,633元,而壓力測試測試下則為34,067元。

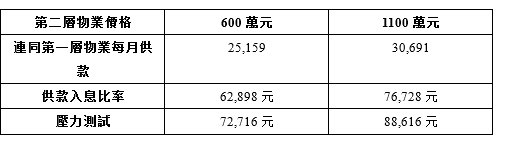

從中可見,雖然600萬物業,以及1100萬元物業,要取得相應的最高貸款額的收入要求並沒有增加,只是要增加多一成首期。但以上是錯誤的計算。因為銀行在計算申請人買第二層物業的收入要求,會考慮到申請人的第一層物業的每月供款額,假設現有買家早年以600萬買入一層物業,當時利率為2厘,還款期30年,按揭成數是6成,可計算出每月供款為13,306元,供率入息比率為26,613元,壓力測試為34,067元。因此,實際買家買入第二層物業的收入要求應為如下:

買家購置第二層物業的收入要求將大增,同時,要留意印花稅劃一為樓價的15%,600萬及1100萬樓價的印花稅分別為90萬元,以及165萬元,遠高於首置要求的18萬元和41.25萬元。

收入不足可以怎麼辦?

由於收入要求大增,萬一買家收入不足,到底有什麼辦法?由於大部份人買第二層物業,都是打算用作收租,其實銀行亦有機會考慮將物業的收租金額,計算到買家的收入中。以連租約物業為例,可算是一個固定的租金收入,銀行一般會計算租金的七成作為買家的入息,例如3萬元租金,會視為買家每月有2.1萬元固定入息。銀行會要求提供租約作為參考,會視乎租金水平多少,以及考慮到租約期何時完結。

即使本身買入物業時未有租約,但若果銀行知悉買家有出租意圖,也可按「預期租值」作評估,以租金估值六折計算,即是說可以將租金的六成計算入收入一部份。這樣可增加買家的貸款能力。