上車新手:「以前買600萬以上物業,新盤才可做到高成數,現在二手樓都可以免壓測做到八至九成按揭…變相二手都有『呼吸Plan』﹗」

阿搜:「巿場選擇多了,首期爭少少的買家,新樓揀唔啱,可以回流二手市場搵樓。」

上車新手:「到底買新盤定係二手樓好?」

新按保計劃提高二手樓優惠

以往只要物業超過600萬元,便不能申請按保,以承造6成以上按揭。不過,近年新樓發展商都會為買家承造6成以上按揭,因應樓盤情況,可能提供7成至9成按揭,同時申請難度較低,可豁免壓測,甚至被形容為「呼吸Plan」,只要申請人有呼吸都可以獲批,由於所需首期較少,令不少購買力都流向新樓。不過,有關利率較市場為高,利率可高達5至6厘。

二手樓高成數利率較低

近期政府推出新按揭計劃,600萬至1,000萬樓可透過按保做高成數按揭,提高了二手樓的優勢。新按保下,借款可以達樓價8至9成,與一手樓高成數按揭相近,按揭利率為市場利率,現時一般大銀行的按揭利率為2.625%,較發展商的貸款利率為低。不過,買家在申請按保時,需繳要交保費,視乎貸款年期,浮息按揭下,保費介乎額外加借的貸款額之1.32%至5%。

以700萬物業為例,借款9成,選擇浮息按揭,還款期為30年,如選擇一次付清保險費,保費為700萬的3成,即210萬元之5%,即10.5萬元。不過,申請人可向銀行加借保費,之後每月還款。

新按保只限現樓按揭

不過,買樓人士要留意,如果買新樓樓花時,使用即供並不能用新按保計劃,因為新保計劃只限現樓按揭。而根據按證發言人指,「一般而言,樓盤於發出入伙紙及滿意紙後,買家申請按揭時所簽的是現樓按揭契,便合乎已落成物業的定義」,意味一手樓按揭若是行建築期付款,有機會適用於新按保。

不過,發展商一般會為即供付款的業主提供樓價折扣優惠,樓價較建築期付款為低。買家若想用較多折扣的即供付款,由於樓宇仍未落成,便不能用按保申請高成數按揭。

二手樓選擇多元化

另外,二手樓的數量遠多於一手樓,尤其是在港島,而新樓最多供應會是新界西。地區選擇上,二手樓多於一手樓,另外,二手買家可因應置業預算及巿場氣氛,透過專業物業代理,與業主進行議價,有機會撈得「低巿價」筍盤。因此放寬按保,可以令到想在市區置業的買家,以較低首期在市區買入二手物業。

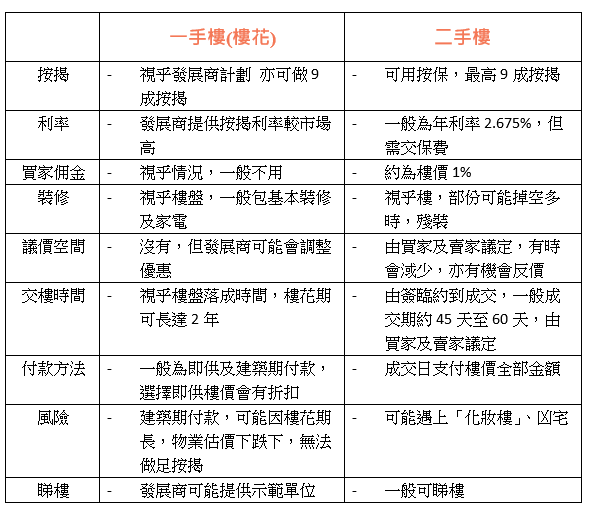

其他考慮因素

新盤與二手樓有眾多不同特徵,以下是有關一手樓花與二手樓不同因素的比較表。其實新盤與二樓各具優勢,有時候發展商開價較保守時,與同區二手樓呎價相約,便會吸引較多人去買新盤。