新冠肺炎影響下百業蕭條,旅遊、零售、餐飲業受到前所未有衝擊,加上傳統藍籌股停止派息,影響資產回報,供樓的人士壓力難免大增。面對逆境,置業人士更應該善用本身的借貸能力,在低息環境下選擇最適合的按揭計劃,以下按揭抗疫3招有助業主長期抗戰。

第1招:善用低息環境供樓

隨著美國啟動量化寬鬆措施及減息政策,資金獲得釋放流入樓市,由美國公佈量化寬鬆措施開始,香港銀行一個月同業拆息曾一度因新股集資及銀行保守策略等因素抽高,但近日已出現回落趨勢。長遠而言,在銀行有充足「水源」下,雖然最優惠利率在銀行角度沒有下調空間,對P按供樓人士暫時未能受惠,但拆息長遠有望回落至1%水平下,H按人士便毋須再使用封頂息率供樓,長遠仍能節省供樓開支。

第2招:月供愈少愈輕鬆

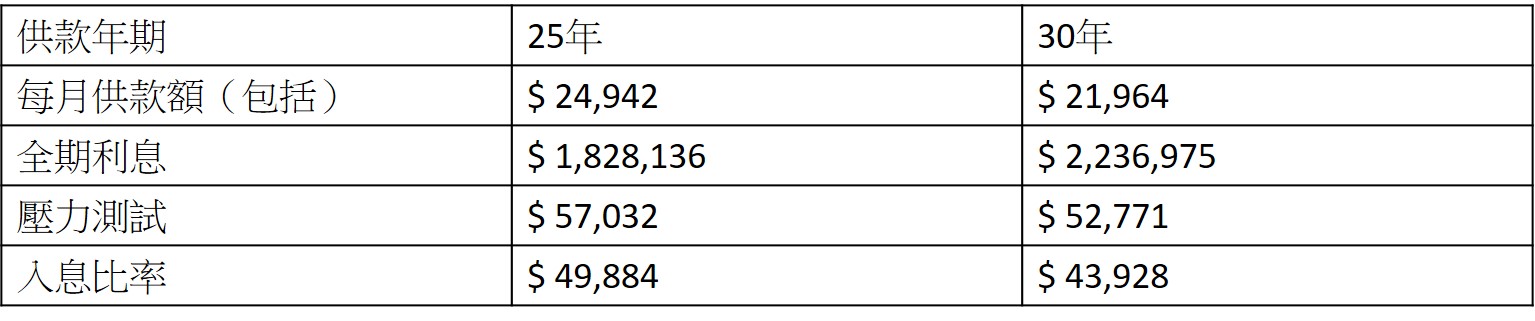

在低息時代下,供樓人士應盡量在能力範圍下把貸款期拉長至30年,逆市時把更多資金留在身邊,以備不時之需,即使被減薪或放無薪假亦無需過份擔心。以一個600萬物業承造9成按揭,如果選用25年,在現時實際利率低至2.35%的情況下,每月供款額為24,942元,但如果使用30年,每月供款額為21,964元,足足減少2,978元(參考下表)。供款年期較長,壓力測試及供款入息比率的薪金門檻亦相對較低,供樓較為輕鬆。

*以上例子只供參考

*以上例子只供參考

不過置業人士要注意,最終能夠申請30年還款期與否,取決於人齡、樓齡、物業種類等因素,而且遇上大環境因素,按揭計劃可變動空間有機會減少。

第3招:善用Mortgage Link

全球處於低息環境,但資金欠缺出路,有藍籌股又宣佈不派息,對一眾收息一族難免失去預算。供樓人士如想達到靈活調動資金,又想達到有高息存款效果,可使用按揭儲蓄掛鈎戶口(Mortgage Link),為按揭申請人提供的高息活期儲蓄戶口,相等於按揭貸款額中的50%可存放在高息活期存款中,並享有與按息一樣的利息存款。以貸款額500萬為例,供樓人士便把250萬放入按揭儲蓄掛鈎戶口,只要貸款額愈大有資金欠缺出路,能放回入高息活期戶口的金額便愈多。