「我們應該買樓抑或租樓?」

「買樓可以有自己安樂窩,但要支付一大筆首期,租樓可以有錢跟身,但好似幫人交租一樣!」

有自住需要的人士經常在買樓與租樓之間交戰,兩者在市場各有所好,究竟應該選擇哪種,可考慮以下4大因素:

考慮(一):上車盤選擇增加

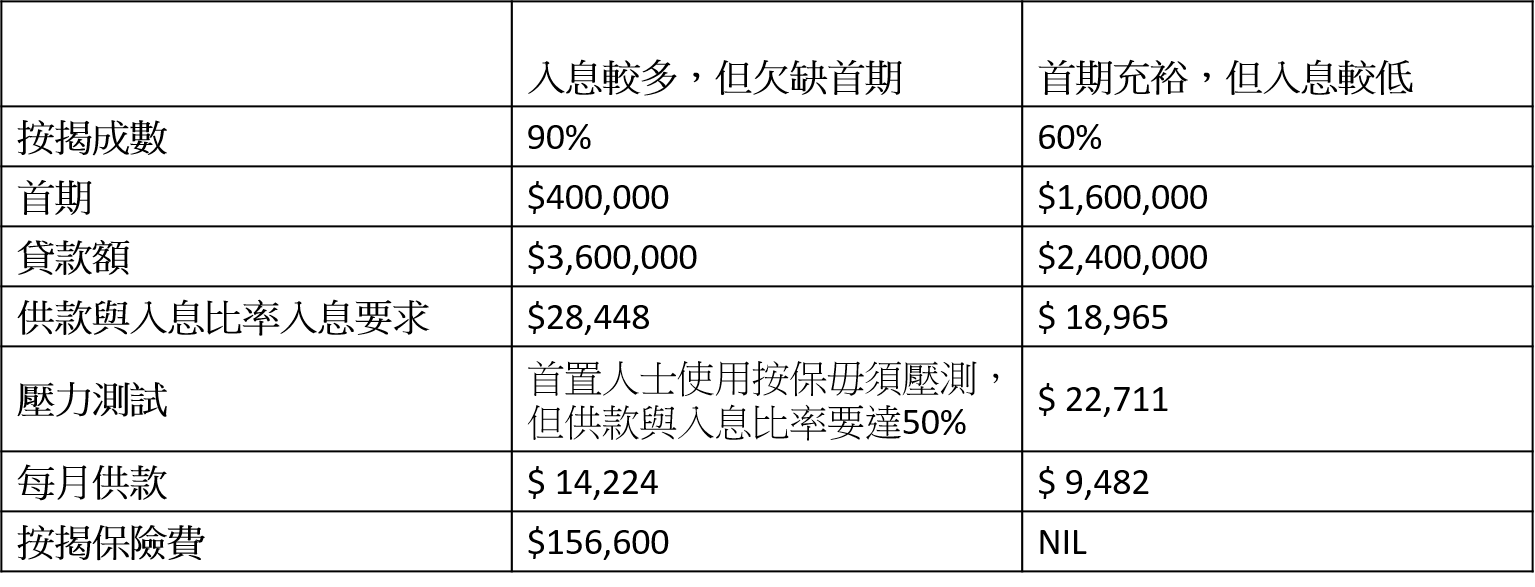

疫市下不少業主願意減價出售手上物業,樓價400萬以下的放盤增加,為置業人士提供不同選擇。首期不足者可借助按揭保險計劃,400萬物業如果承造九成按揭,首期40萬及月入達28,448元便能申請。如果本身有較充裕首期但入息未能通過供款與入息比率,除了加入擔保人,另一個方法是降低按揭成數如六成,每月供款9,482元及入息符合22,711元的人士也能夠申請。置業人士可根據自己手上資金及供款能力,選擇適合自己的按揭計劃。

400萬物業兩類人的按揭供款方法:

考慮(二):考慮減息因素

置業與否應把供樓成本考慮在內,近日美國聯儲局減息一厘,市場憧憬銀行同業拆息繼續下調,讓選用H按計劃的人士減低供樓成本,又有封頂息率保障供樓。拆息跌穿1厘以下,H按供樓人士的置業成本有望降低。以400萬貸款額為例,假設使用現時最普遍的H+1.24%,實際封頂息率為2.5%,供款30年,如果拆息低於0.75%,即實際按息為1.99%,全期利息支出預期只需1,315,322元,比封頂息率總利息開支1,689,740元便宜37萬,每月供款額預期節省1,000多元。

400萬貸款下的H按開利息開支(假設H按為H+1.24%,實際封頂息率為2.5%,供款30年):

由於拆息每日不斷變化,以上例子只供參考。

考慮(三): 靈活度及投資價值的考量

租樓開支始終屬於「潑出去的水」,沒有任何投資價值,但對租樓人士而言靈活度較高。置業則能節省租屋開支,首期及供款額更可視作投資。根據過往數據,香港樓價抗跌力強,買入磚頭除了受惠於長線升值,未來更可以沽出或加按套現。在退休後如果擔心生活開支龐大,更可以申請安老按揭計劃,製造年金收入。

考慮(四):生活實際影響

現時香港主流租約一般為兩年,首12個月為「死約」,其後一年俗稱「生約」即業主享有退租權,可以一個月通知租客遷出。如果租客本身有家室,子女在單位附近的校網上學,一旦業主突然收回單位,如果租住地方位於名校校網,未必能即時找到替代的租住單位,而自住單位的穩定性相對較高,毋須多次搬遷。

具備負擔能力及首期的人士,在低息周期持續下,即使面對疫市仍可考慮置業上車。如果追求靈活度高的人士,則可選擇租樓生活。