香港樓價高,一般上班族單憑一己之力上車較為困難。如果不想靠父幹買樓,不少新人會選擇夾份購買物業作為婚後新居。本期主角Jack亦一樣,下面我們一起瞭解下他的故事。

個案簡介

| 案例 | Jack |

| 個人月入 | 30,000元 |

| 女友月入 | 25,000元 |

| 目標樓價 | 600萬 |

28歲的Jack畢業后一直從事金融業工作,今年他打算與女友結婚,現正計劃買樓自住,由於單靠男方個人收入,即使是首置身份,亦不能通過供款入息比率(Debt-servicing ratio,DSR)以買入心儀物業,而集合他與女友兩人的月收入,則可以順利過關。因此,他在考慮應該與女友聯名買樓,還是以單名置業,另一方做擔保人。

從安全感方面考慮

兩人結婚組織家庭,相當於一個整體,女方自然希望可以擁有新居的一半業權,令自己更有安全感。 因此,夫妻聯名買樓十分合理。

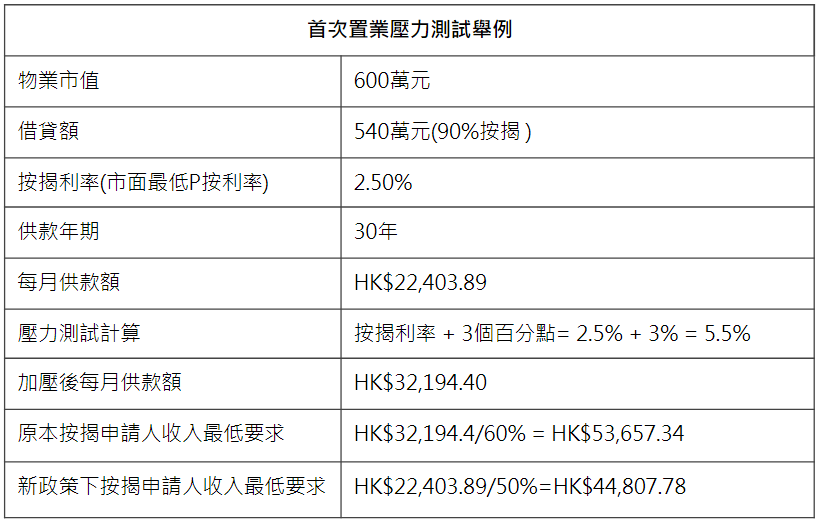

此外,根據香港最新的按揭貸款規定,首置人士即使加3厘息後的壓測不合格,只要DSR仍是50%,即可承造最高9成按揭,當然其保費會因應風險因素作額外調整。 雖然按揭政策放寬了,但以目前 Jack的月收入30,000元仍難以滿足申請要求。 若Jack 與女友聯名買樓,共同承擔按揭供款,兩人所得的 55,000元月收入則可以輕鬆通過新政下按揭申請人收入的最低要求,即44,807.78元。 詳見下表:

從投資方面考慮

需要留意的是,無論聯名買樓還是單名置業,另一人做擔保,負債其實是一樣的,就如以上例子,Jack向銀行借入540萬,無論採用哪種方式,兩人都是同時欠銀行540萬。 不過,若從投資角度考慮,到買第二套物業時,就有好大分別。

假設Jack與女友聯名買樓,代表兩人同時擁有業權,無論誰將來再買樓,都屬於第二套物業,需要繳付15%的雙倍印花稅(DSD),無疑令開支大增。

此外,即使兩人願意付錢,也未必買得到。 假設Jack與女友選擇聯名買樓,向銀行借貸,二人會同時被視為欠銀行540萬元,當購買第二套物業時,可申請的按揭成數會扣減一成,同時會面臨借貸能力不足,即在壓力測試下,第二套物業的供款入息比率上限需要下調,條件更嚴苛。

因此,從投資角度考慮,Jack與女友如使用單名置業,由另一人作擔保,既可較容易通過壓測,亦可在購買第二套單位時,避開繳付雙倍印花稅及降低供款入息比率上限。 擔保人日後想「甩名」,只須透過轉按即可。 若是聯名買樓,則要透過內部交易去轉讓業權,手續較為複雜,亦會產生昂貴的交易稅項和雜費。 加上稅務局對近親轉讓的物業交易尤為嚴格,一旦發現低於市價的個案,可能會提出重新評估稅率,所以相關買賣要以市價出售。

美聯筍盤APP升級登場,內置全面的按揭計算機,每日更新按揭資訊,包括 HIBOR 及 P 利率、回贈比率和最低按揭計劃,助您掌握最新按揭行情。 馬上按此下載安裝,即刻體驗網上按揭評估!亦可向【在線客服】諮詢按揭疑難!