置業人士填寫按揭申請表時,銀行會詢問會以每月供款還是兩星期供款。有人認為每兩星期供樓會較慳息,究竟是否屬實?應該如何選擇最適合的付款方法?

兩星期供款特別慳息的原因

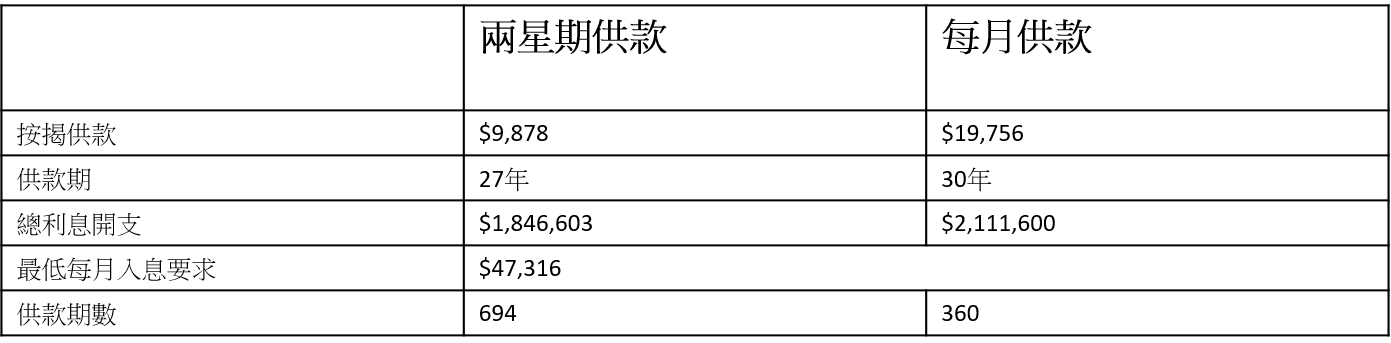

現時大部份供樓人士會選擇1個月供款,但部份人士亦會選擇兩星期供款達至節省利息支出,例如業主向銀行借貸500萬,預計供款期為30年,按揭息率為2.5%,如果選擇兩星期供款,總利息開支會比1個月供款節省26多萬,最大原因是兩星期供款的供款速度會較1個月為快。由於1年有52個星期,即1年內有26個供款期,即1年內要交還13個月的款項,比每月供款多出1個月,在供款速度較快的情況下,兩星期供款的速度會由預計的30年縮短至27年。

戶口保持充足資金

不過打算申請兩星期供款的人士要注意,由於供款次數較為頻密,根據以上例子,每兩星期供款額為$9,878,第一年已供款共25.6萬。供樓人士必須確保每次扣款前留意戶口是否具備充足資金供款,一旦戶口資金不足,隨時導致拖欠供款,影響銀行及信貸評分紀錄,所以兩星期供款較適合理財有道或資金充裕的人士。對於資金較緊張或財務懶人而言,選擇每月供款及把按揭供款日放在出糧日後會較為適合。

按揭計劃選擇較少

按揭計劃方面,大部份銀行只為兩星期供款的申請人提供P按計劃,只有少數銀行提供P按及H按選擇,選擇兩星期供款前,可先行計算兩種供款的利息開支相差多少,或者直接找按揭專員幫忙計數。

如果最終目的想做到慳息結果,大家未必需要選用兩星期供款計劃,Mortgage-link(按揭儲蓄掛鈎戶口)同樣能夠節省利息。Mortgage-link作為高息活期存款戶口,利率與按息相同,最高存款金額一般為剩餘貸款額一半或以下,利率不但比活期存款高出一截,而且能隨時調配存款,比定期存款更具彈性。