過去幾年銀行透過現金回贈吸引其他銀行客戶轉按,近月有多間銀行削減現金回贈,由高達貸款額2%跌至1%甚至零回贈,令原本打算轉按的客戶卻步,維持原有按揭計劃?其實只要計計數,轉按仍然大有著數,現一一為大家拆解﹗

「呼吸Plan」轉按慳息

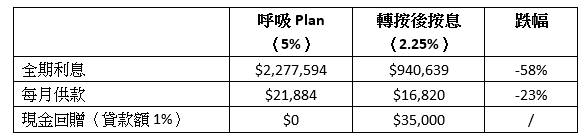

要決定是否需要轉按,最重要計清楚按息差異以及現金回贈有幾多。現時不少發展商為一手物業提供「呼吸Plan」,繳付5%首期後便可以上車,首兩、三年會提供免息供款優惠,但兩、三年後息率便跳至5、6厘,業主難以負擔。但如果選擇轉按,以貸款350萬、還款期為22年及實際按息2.25%計算,即使現金回贈被削減,但轉按後仍節省總利息136多萬。

轉按後前後變化(假設物業貸款額為350萬,還款期22年):

回贈助抵銷加幅

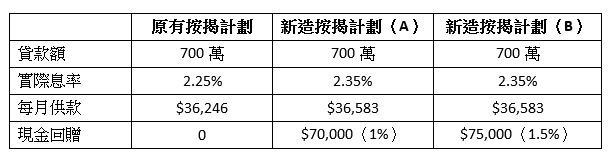

有業主因為現正使用按息較佳的按揭計劃,而不考慮轉按,但只要用心計計數,其實轉按同樣更為化算。以貸款額700萬為例,假設業主剩餘還款期為20年,現時按揭息率為2.25%,每月供款為$36,246,如果轉往實際按息加至2.35%的新按揭計劃,每月供款輕微增加至337元至$36,583。

不過,由於轉按設有1%現金回贈,貸款額700萬可獲得達7萬元的現金回贈,基本上轉按成本只涉及5千元左右的律師費,扣除相關費用後現金回贈仍然足以覆蓋16年的按息加幅。如果個別銀行能提供1.5%現金回贈,更能覆蓋達17年的按息加幅。而且業主轉按後經過罰息過度期,又可以再次轉按獲取回贈。

按息及現金回贈的變化(假設為700萬貸款額、20年還款期)

加按可獲贈更多回贈

近日樓市升溫,如果業主手上物業樓價上升,可考慮透過高息戶口Mortgage link零成本淨賺現金回贈。Mortgage link的按揭利率與存款息率一致,有助業主重置資金,假設業主本身持有的物業市值800萬,只餘下200萬的貸款,以現金回贈1%計算,能夠獲得2萬元現金回贈。但如果業主借盡轉按最高的按揭成數6成,可多借240萬至480萬,現金回贈可獲得4.8萬,比原本多比2.8萬。

根據Mortgage link規定,可以存放貸款50%往高息戶口,即可以把240萬存放在高息戶口對沖,次年再以部份還款形式交回銀行,令現金回贈卻可以倍翻。當兩、三年罰息期過後,如果屆時樓價再上升,業主可繼續用此方法加按獲取更多回贈。

除了基於以上3個理由需要轉按,其實市面仍有不俗的現金回贈存 計劃在,不少按揭公司甚至會提供獨家優惠,可以襯著尚有優惠計劃,盡早轉按鎖定現金回贈。