朋友:「樓價超過600萬元的物業,現可申請轉按使用新按保,但不能套現。」

阿搜:「不過如果內部轉讓,可以重做按揭,間接可加按套現。」

根據新按保計劃,持有物業按揭的業主使用新按保轉按時,只可以做轉按,意味新按揭貸款額不可以高於舊貸款額。例如業主舊按揭貸款餘下300萬元,經新按保重造按揭不可以借高於300萬元。不過,舊有按保計劃下,轉按時仍可套現,但舊按保計劃最多只適用於600萬元或以下的物業,而且600萬元至450元的物業最多只能借樓價的8成。

「甩名」重做按揭 間接「加按」

新例後轉按一定無法套現?非也﹗如通過買賣,業主可以重新承造按揭。現時不少聯名買樓業主,為了重回首置身份都會作內部轉讓,而內部轉讓除了幫助業主甩名外,轉讓時可重做按揭,以取得高成數按揭。

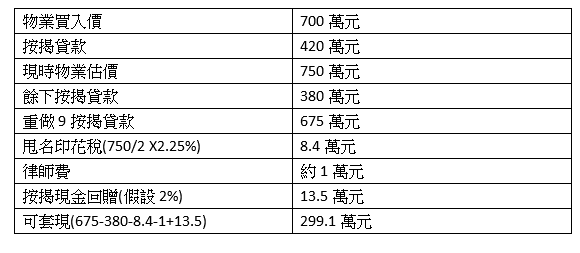

例如一對夫婦聯名買入一個物業,各佔50%權益。丈夫決定將物業的一半股權出售予妻子時,除了可以令自身回復首置身份外,在轉售時妻子可為物業重新承做按揭,如樓價當初以700萬元買入,按揭貸款6成420萬元,現時樓價升值至750萬元,妻子經新按保計劃重做按揭,最多可借樓價的9成,即675萬元,減去餘下貸款約380萬元,可套現295萬元。算是突破了不能加按的限制。

不過,有關內部轉讓需要支付印花稅,由於夫妻之間的轉讓屬於近親轉讓,可用舊印花稅率計算。如轉讓價為750萬元,一半權益轉讓的應課物業價值為樓價一半即375萬元計算,相應的稅率為2.25%,即約8.4萬元,連同律師費1萬元,有關費用約9.4萬元。

考慮到以上例子,可套現295萬元,但要支付費用約9.4萬元。至於申請按揭時,部份銀行會提供現金回贈,假設現金回贈約2%,以675萬元貸款額計算,可獲現金回贈13萬元,足夠應付相關洗費。

夫妻甩名再重按揭案例概覽:

內部轉讓做按揭要過壓測

不過,內部轉讓後再申請按揭時,相關要求與一般的按揭相同,都需要考慮申請人的收入,能否通過壓測。雖然,新按保中提到,即使申請人未能通過壓測,仍需要符合收入與供款比率不得高於50%的要求,相較於保持兩人聯名轉按,二人收入雙加計算,在計算壓測時會較易申請到貸款。而轉名再造按揭,因為變得只計一人的收入,因此另一半的收入,要有一定水平,否則可能申請不到按揭。

加名亦可重做按揭

除了甩名當作買賣外,加名或是轉名行為將被視作一個新的交易。如果是加名的話,所加入的人士為業主的直系親屬包括父母、配偶以及子女,有關交易都可免去從價印花稅。例如妻子有一個物業,而丈夫沒有物業,妻子的物業加入丈夫名字後,可重新做按揭,只要價格1,000萬元或以下,都可經新按保計劃承造高成數按揭,可套現之餘,只需交物業轉易契100元以及律師費,不用交從價印花稅,同時做壓測試會計算二人收入,較易通過。但缺點是丈夫沒有了首置的身份,日後再物業要交15%的從價印花稅。