現時樓市交投轉旺,鎖匙盤買少見少,買家心急入市下,連叫價較低的連租約單位也成為搶手貨。但在買入連租約單位前,需要知道相對於自住單位,連租約物業在承造按揭時,在按揭成數及壓力測試需要面對更大考驗。如果希望借盡額外按揭尚有方法,今次一一為大家拆解。

連租約單位按揭成數較緊

準買家搵樓期間時,會發現不少物業以連租約出售,意思是指物業現正有人租用,但業主放售時連同租約轉讓予新買家,後者需要承擔單位的租務權責。根據現時金管局要求,如果買家購買連租約的單位,會被視為投資者,其按揭成數比自住單位為低,1,000萬以下的物業如果屬於自用,在按揭保險幫助下可以承造高達8至9成按揭,在一般情況下仍可承造6成按揭。不過,如果屬於非自用單位便要降低至5成。如果屬於1,000萬以上物業,不論自用或連租約物業,才均一律承造5成按揭。

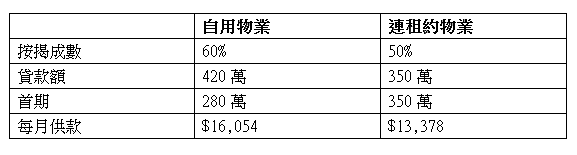

以一個700萬物業為例,如果作自住用途承造6成按揭,貸款額能夠做到420萬,首期只需280萬,每月供款為16,054元;但連租約物業按揭成數只能承造5成按揭,貸款額只有350萬,首期需要增加70萬至350萬,每月供款則變為13,378元,所以買入連租約單位前要預備充足的首期。

自用物業與連租約物業的供款分別(以700萬單位、按息2.25%、30年按揭年期計算):

壓力測試更嚴格

除了按揭成數要降低,連租約單位在供款與入息比例及壓力測試方面較為嚴格,自住物業則較為寬鬆。自用物業的供款與入息上限為50%,壓力測試下的供款與入息比率上限為60%,而連租約單位供款與入息比率為40%,壓力測試下的供款與入息比率上限為50%。

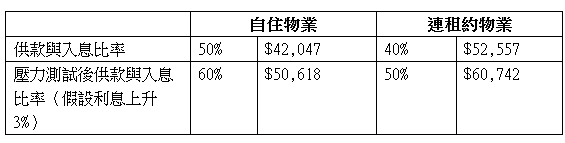

以1,100萬物業為例,如果承造5成按揭、以按息2.25%及30年按揭年期計算,自住物業的供款與入息比率上限為月入42,047元,壓力測試後的上限為50,618元。不過,如果連租約物業的供款與入息要求則高達52,557元,壓力測試要達到60,742元。如果本身月入只有51,000元,只能通過自住物業的壓力測試,連租約物業則未能過關,所以打算買入連租約單位前,要充份計算自己的負擔能力。

自住與連租約物業壓力測試分別(以1,100萬物業、5成按揭、按息2.25%及30年按揭年期計算):

借盡一成有方法

如果買家希望借盡額外的1成按揭,業主可以解釋希望租客退租後,單位將作為自住之用。不過,有關單位的租期要不足6個月及需要租客願意簽署不續租同意書,才能說服銀行批出較寬鬆的按揭。如果租期超過6個月,業主可以先利用連租約物業身份先申請按揭,之後當租客遷出後再向銀行申請加按1成,銀行便會根據申請人實際狀況,考慮批出額外的按揭。