雖然按證公司表示,如果申請人想用新按保計劃,以高成數按揭買入1,000萬元以下的物業,即使未能通過壓測,仍可申請,但供款與入息比率不得高於5成。不過,最近有報道指出,滙豐銀行推出新按揭指引,指出如果申請人未能經過壓測,需要符合4個要求才能獲批按揭。

壓力測試下的供款與入息比率上限為65%

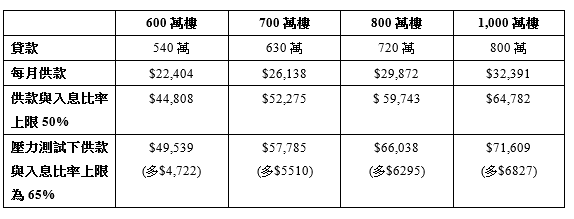

其中最值得留意是滙豐,為未能滿足壓測的申請人士,訂下一個收入要求,較政府提出的供款與入息比率不得高於5成不同為較高,收入要求大約高一成。以800萬元物業為例,9成按揭,年利率2.5%,還款期30年計算,壓力測試下供款與入息比率上限為65%計算,收入要求會是$66,038,較5成的供款與入息比率上限$59,743元,多$6,295。

因此,打算申請高成數按揭的業主,若收入只是剛剛符合5成的供款與入息比率上限,將不會符合上述滙豐的入息要求,滙豐會因應個案審批,但要有心理準備無法批足貸款。

以下就不同價格的物業,比較壓力測試下供款與入息比率上限65%,與5成供款與入息比率上限的分別。

假設供款30年,年利率2.5%,保費計算

在港無持有其他住宅物業

即是只限首置人士才能在不符合壓測下,仍可以申請高成收按揭。這與政府最初訂出的要求一致。

只限固定收入人士

如果申請人是佣金收入,如營業員、股票地產經紀,以及自由工作人士,若收入未能符合壓力測試,則未能透過上述較寬鬆的入息要求,申請高成數按揭。

寬鬆的壓力測試只限按保

可能有人問,匯豐會否同樣放寬不使用按保的按揭申請人的壓力測試,答案是不。買入600萬以上物業,在不使用按保下,最多只能獲批樓價6成的貸款。有關情況下,壓力測試仍會是加息3厘後,每月收息與供款比率不得高於60%,而不是65%。

村屋最高按揭85%

另外,對於村屋物業經按保申請高成數按揭時,會較最高成數下調5%至10%。意味800萬元或以下的村屋可造的最高按揭介乎80%至85%,1,000萬元村屋最高可造70%至75%按揭。

除了匯豐外,相信未來會有愈來愈多銀行公佈有關新按保的申請要求,買家要時刻留意。