投委會早前發表報告顯示,年輕一代因過度消費而面對債務問題,在職的年輕人信用卡還款時只清還最低還款額(min pay)情況普遍,其中27%表示過去1年至少以此方式還款一次。每月還min pay利息昂貴,就算沒有新的簽帳,利息累積下也會導致財務問題惡化。要處理問題,結餘轉戶貸款是其中一個可行方法。

結餘轉戶用途有規限

信用卡逾期費用的實際年利率(APR)高達40%,而結餘轉戶貸款是指財務機構批出一個利息相對較低的貸款計劃,讓借款人透過貸款去清還另一筆高息貸款,其實際年利率只需5%至19%,還款期介乎6至72個月,貸款額可達月入18至21倍。由於結餘轉戶貸款的目的是用作還款,所以申請時必須出示還款證明。與一般私人貸款直接銀行過戶不同,財務機構會直接把貸款存入客戶指的信用卡戶口,或直接存入申請人的指定的還款戶口,以達至清還原有高息卡數或貸款的效果。

慳息大法大解構

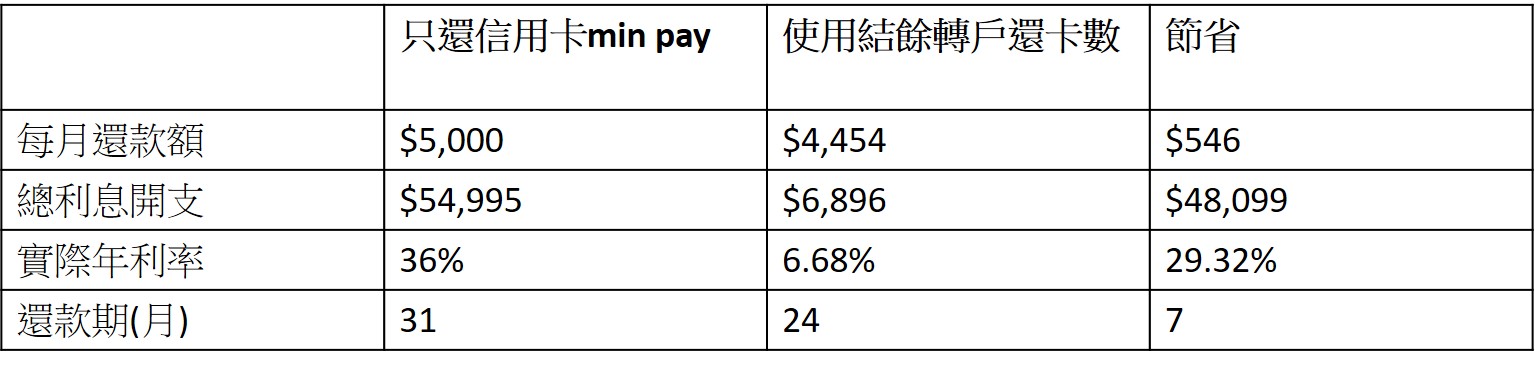

假設現時欠卡數100,000元,每月只能還款5,000元,信用卡實際年利率為36%,還款期要長達31個月才能清還款項,總利息開支高達54,995元。但如果使用24個月還款、實際年利率為6.68%的結餘轉戶貸款計算,總利息開支只需6,896元,每月還款額為4,454元:

申請人可根據實際還款能力而調節還款期,如果選擇結餘轉戶36個月還款期,每月還款額降低至$3,068,總利息開支為10,448元,比24個月的總利息開支為高,但利息開支仍比每月還min pay為低。

要選擇最適合自己的結餘轉戶貸款,首先要留意貸款金額及還款時間是否適合,其次比較已包含月平息及財務機構行政費的實際年利率,如果結餘轉戶貸款借貸成本相若,最後可比較哪個財務機構的現金回贈、迎新獎賞、超市現金券等額外優惠最「抵」,才直接向心儀的機構申請。

結餘轉戶貸款有助解決利息高昂貸款帶來的負擔,然而作為精明的理財人士,應該避免出現min pay情況,從控制消費及財務管理著手,防止跌入債務困局。