余先生為一名公務員,現時每月收入2.5萬元,並有約50萬元的首期。目前正打算與太太買入一個約400萬至450萬元的單位,並希望能夠以單名買入物業,無需要夫婦聯名。而太太的月薪與他相約,先分析400萬物業及450萬物業的買入成本:

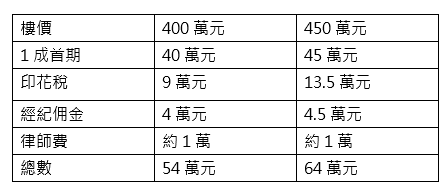

從以上表格顯示,如要買入400萬物業,余先生需要約54萬元的首期,以支付一成樓價、印花稅以及律師費等買樓時必要開支。現時50萬元的首期儲蓄與相關金額,還差4萬元,余先生可能需要多儲2至3個月才能有足夠首期買入400萬物業。

至於450萬元的物業,首期連其他開支約64萬元,與目前50萬元儲存相差14萬元。由於余先生為公務員,沒有雙糧或是年度奬金,如何沒有其他投資的話,就只能透過儲備,可以與太太商量一起儲錢買樓。假設每人每月儲蓄1萬元,即每月有2萬元儲蓄,7個月便能補足差額。

使用加借按揭保費

另外,由於以上是以9成貸款按揭作考慮,因此對收入要求都會較高。同時,要使用9成按揭是需要額外支付按揭保費,考慮到余先生的儲蓄不多,建議向銀行加借,這樣就能令首期開支降低。

至於壓測要求方面,400萬物業,貸款9成,以2.5厘息計算,還款期30年,收入要求約3.4萬元,至於加借保費的話,收入要求增至約3.55萬元,增加了1,500元。至於450萬元物業,壓測的收入要求分別為3.8萬元及4萬元。每月所增加的收入要求並不算多,但卻可減少了買樓時需要另外支付的10多萬元按揭保費。

如要單人名需做擔保

由於政府對於樓市「辣招」未有放鬆,買樓後想買第二層物業,需要支付樓價劃一15%的印花稅,因此余先生想保留另一半的首置名額。不過,目前余先生的每月收入只得2.5萬,加上首期不多,只能借到盡9成以及加借按保。未能滿足壓測要求需要最少每月3.55萬元收入。

由於余先生為公務員,加薪幅度相信較難短時間內提高,因此要取得足夠貸款,需要有擔保人。而擔保人是要沒有任何按揭負擔,即是除了物業外,車位、商舖按揭都不能夠有。為此,余先生可考慮找太太作為擔保人,因為二人的收相加有約5萬元,可通過壓力測試。日後,當貸款額減少,或是人工有所增長,余先生可向銀行取消擔保。這樣太太買物業時,申請按揭就不會受擔保人身份所影響。