一人獨力儲錢上車固然吃力,若果有另一半一起分擔,夾份買樓,上車之路便輕鬆得多。今次主角Linda亦一樣,計劃與男友先儲錢上車再結婚,希望早日覓得安樂蝸:

個案簡介

主角:Linda(26歲)及其男友(29歲)

職業:客戶服務主任 & 技術人員

月入:$2.4萬 & $2.5萬

理財目標:

- 在短期內置業(居屋或私樓)

- 上車後10年內再次購買物業作收租用途

- 每年去一次旅行

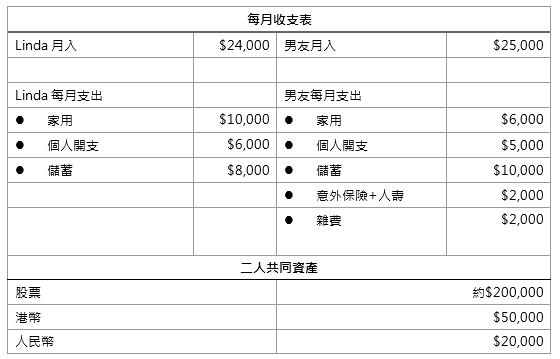

財務狀況一覽

Linda的目標是在短期內置業上車,根據現時的狀況分析,相信未能短期內上車的因素有兩大重點:

- 未有足夠的首期儲備;

- 銀行對樓宇業主申請按揭貸款的入職要求!

若Linda真的想盡快置業,必須跟時間競賽,用最短的時間儲夠目標價格物業的首期!以現時你們二人能承受的供款能力及平衡個人開支的情況下預算,建議Linda可考慮購入450萬或以下的樓宇。當然以現時的樓宇價格定位,450萬或以下的物業的選擇實在可是寥寥可數。

450萬元或以下的置業選擇

現時450萬元或以下的樓宇選擇可考慮以下兩大市場供應:

(一) 香港房屋協會推出之新建居屋,是市價七折,雖然用白表來申請命中的機會率並不高,但成功購置合適單位的業主也比比皆是。而政府亦正積極回應市民上車訴求,陸續推出新建居屋,相信日後供應會逐漸增加。

(二) 地產發展商推出的首次置業計劃,專為上車人士作出稅務及樓宇價格優惠,相信此安排也能讓渴求上車的Linda提供多一個合適的置業選擇。只要Linda能好好把握機會和儲夠首期,相信上車之日指日可待!

如何儲蓄足夠首期

購置約450萬元的上車盤,以Linda你們現時的經濟和資產狀況,最少需要三年才可儲蓄到約90萬元作置業首期儲備。根據你們二人現時收入開支,可預算現時每月可儲蓄約$18,000。但基於考慮到在儲蓄期內需要平衡生活質素,保留每年旅遊開支,所以先調低你們現時每月可儲蓄本金為$16,000。

股票市場風高浪急

有見於近期股票市場過於風高浪急和暗湧不斷的高波幅周期下,並不建議Linda你們現時將儲蓄再投資在股票市場中,至於何時可再入市或如何投資才適合你們,相信要跟你們作出詳細的個人風險評估分析才能給予建議。但單純在三年內$16,000的每月儲蓄加上現時的投資及現金儲備,便可預計到三年後合共可儲蓄資產約 $90萬元作置業首期。此建議是建基於Linda你們實際的經濟狀況作分析,若果你們的經濟狀況在數年內躍進空間和香港樓市有突發性的事件發生,那現時的假設便需要調整!

450萬元單位的首期預算

樓價:$450萬元

首期:$67.5萬元 (樓價的15%) =A

地產代理佣金:$4.5萬元 =B

印花稅:$13.5萬元=C

置業支出總額:(A+B+C) = $85.5萬元

按揭供款的預算安排

按揭金額:$382.5萬元

還款年期:30年

按揭利率:4% (預算3年後低幅度的加息情況下)

每月供款:$18,265 (預算3年後二人總收入必須達至月入$5.2萬元或以上才可通過銀行批核按揭貸款入息要求)

考慮再置業作收租之用

相信Linda必須循序漸進先購入自住需要的物業。之後便需要適應供樓開支的財務改變,同時在未來的日子,例如:物業裝修、家居電器購置、婚禮的安排、新生命的降臨各種也是需要作出較大開支的安排!

至於10年後能否再置業作收租之用,也必須建基於當時香港樓市的供應及價格變化、你們二人當時的資產負擔能力及政府的政策措施作分析,似乎以現時的實質狀況來考慮實在是言之過早!但有一顆為將來退休作預算的準備的想法是值得欣賞的。

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。