買家買樓後準備申請按揭時,都會請銀行對物業進行估價,以此來決定可借貸的按揭成數,但你知道嗎,其實在簽約買賣合同前,就可以先到網上做免費物業估價了。

目前香港大部分銀行均可提供網上物業估值服務,包括滙豐、恒生、渣打、中銀等主要大型銀行,買家只需要在銀行的物業估價網輸入房屋資訊包括屋苑名稱、座樓、樓層及室號,就可以得出銀行對該物業的估價,不過各家銀行對同一個單位的估價不一定相同,有時會出現銀行估價低於業主叫價的情況,這並不代表單位不值這個價錢,從某種角度上來看這是銀行為了控制抵押借款中的風險來保護自己的行為。

什麼時候需做物業估價?

當樓市盛旺之時,一般業主叫價會比較進取,甚至是根據銀行的估價來開價,比如,一個銀行估價600萬的單位,業主會嘗試開價680萬,挑戰新高位。而買家可以向銀行做物業估價,比較業主叫價與銀行估值的差異,幫助判斷購買價錢。

物業估價如何影響按揭成數?

另一方面,物業估值將直接影響按揭成數。因為買家向銀行申請按揭時,銀行會按照自身對物業的估價批核貸款,而非單位的買賣價格。

舉個例子,買家以HK$800萬買入了A單位,但銀行對該物業的估價只有HK$750萬,按照最新政府的按揭政策,HK$800萬以下物業,最多能做9成按揭,也就是銀行最多批出HK$750萬的9成貸款。

HK$750萬 x 90% = HK$675萬

而不是HK$800萬的9成

HK$800萬 x 90% = HK$720萬

兩者的差價是

HK$720萬- HK$675萬= HK$45萬

而買家因為銀行估值不足的情況下,需要額外籌集多HK$45萬,這對於僅夠錢支付首期的買家來說,或許會存在資金問題。

物業估價會受到什麼因素的影響呢?

一般來說,物業的估價是根據物業最新成交價格、物業現狀、周邊交易情況等因素綜合得出的評估價格。

成交價格

銀行通常會根據樓盤最新的成交來調整物業估價,正常情況下,某單位附近的單位成交價不斷上漲時,銀行對該單位的估價亦會提升;反之,附近的單位成交價不斷下跌時,該單位的估價亦會下降。

物業現狀

屋苑的樓齡、戶型、樓層、朝向、景觀等因素均會對物業估價造成影響。舉個極端的例子,如果某單位曾發生過命案,銀行會對凶宅的估價大打折扣,甚至不提供按揭貸款。

交易情況

目前香港的二手樓供應短缺,業主普遍不願出售單位,有些單位最近一次的成交可能已是幾年前,而當時的售價早已不能反映現在的價格,導致銀行可參考的案例少,自然會令估價與市場價脫節。

估價不足如何解決?

物業估價越高,自然可以借得越多,但當估價不足時,又應該如何解決呢?

方法1:找多幾家銀行做估價

由於各間銀行估價不一定相同,建議多搵幾間銀行做估價對比,而且一般銀行的估價都會稍有滯後,如果該樓盤近期內有單位高價成交,買家在申請按揭時可以讓銀行根據真實的成交價格來做預估,從而提升估價。

方法2:加按現有物業

假如買家本身不是首次置業,手上另持有其他物業,可以將現有的單位做加按套現,以獲得更多現金。譬如,買家現持有的單位由原來買入價HK$500萬,經過5年後估價升至HK$650萬,便可向銀行最多借款HK$585萬,較原來貸款HK$450萬多HK$135萬,再減去這5年的已供款,可套現超過HK$135萬,從而獲取更多現金支付首期。

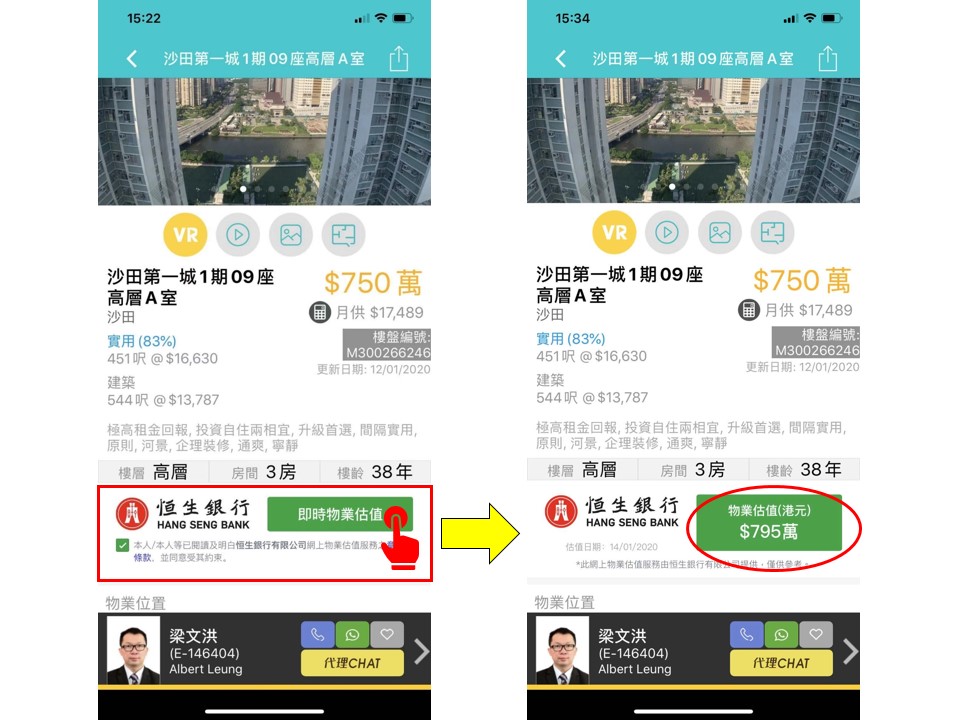

了解完以上物業估價資訊,准買家們是否已經躍躍欲試,想知道心儀物業的估價了?現在同大家分享一個好消息!

全行獨家 銀行即時估價

美聯物業官網及【美聯筍盤】APP二手樓頁面,推出了全行獨家的免費「即時物業估值」功能,客戶在搵樓的同時,可以及時捕捉到價筍盤,令買賣更快更自助!