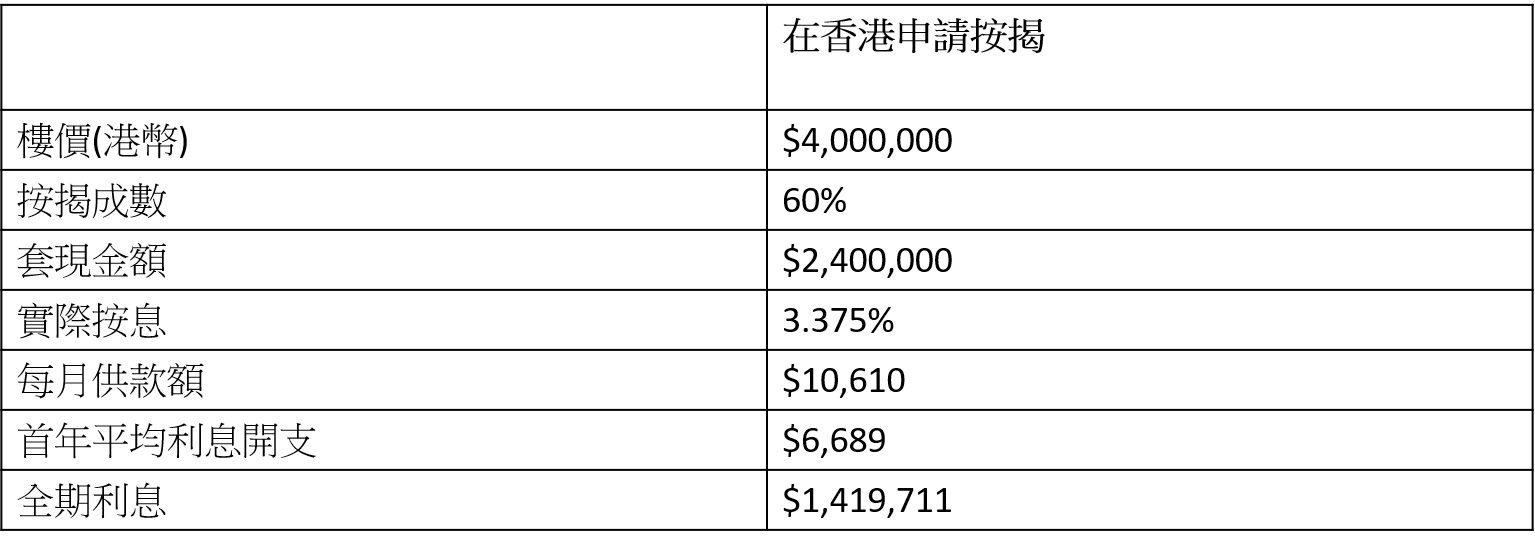

現時有多間香港銀行為港人提供內地物業按揭服務,除了申請方便,最大賣點是利率比內地便宜一截。現時在國內申請按揭,實際按息高達6%,但在香港銀行做國內物業的按揭,利率一般只需P-2%至P-1.5%不等,假設P為5.375%,實際按息低至3.375%。按揭成數方面,一般樓價1,000萬以下的物業最高可承造60%(最高貸款額為500萬),1,000萬物業以上可承造50%,供款年期最長可承造30年。假設物業現時樓價為400萬,承造6成按揭可套現240萬,首年每月平均利息開支約6,689多元,大概比國內按揭便宜數千元。

*以上資料只供參考

*以上資料只供參考

2.哪些國內物業可在港申請按揭?

香港銀行承造內地按揭的物業類型包括住宅、商住兩用房、公寓及寫字樓等,住宅中包括一手及二手物業,惟一手物業覆蓋的區域較少,二手則較多,覆蓋廣州、中山、北京及上海等一、二線城市。由於每間銀行的覆蓋區域及物業各有不同,在申請按揭前,可先向銀行或按揭轉介公司查詢物業是否符合申請資格。

3.按揭審批及放款時間要多久?

按揭審批時間約為兩星期,由申請至放款一般需時1至個半月。

4.要提交甚麼文件?

在香港申請內地物業的按揭貸款與香港物業一樣,除了要提供香港居民身份證、回鄉證、最近3個月出糧的銀行月結單、出糧證明文件及香港住址證明。

5.是否需要回內地處理?

申請客戶需回內地1次,辦理抵押登記及法律文件,但前期手續仍可在香港處理。

6.是否要用人仔供款?

按揭會以一次性由人民幣換算成港幣計算,其後申請人便以港幣向本地銀行供款,減低匯價風險。

在香港銀行申請內地按揭同時節省交通時間及按揭利息支出,方便大家把手上的物業套盡現金。