近期疫情受控,雖然政府的限眾令措施仍然生效,但亦見睇樓量有所回升,以及樓價指數回穩,可能是市況反彈先兆。若買家想在當下入市,就要做好準備,計算好自己可支款首期以及貸款額,從而訂立買入樓價預算。

買樓前先計算首期及壓測

打算買樓的新手,第一步要先了解自己目前的儲蓄,以及根據目前每月收入,所取得的最高的借款額。了解這兩件事後,才能知道自己最多可以買到甚麼價格的物業。若不做這一步,以「斷估」方式,去判斷自己可以買多少價錢的物業。一來可能是買貴了,借不足錢,需要增加首期。

亦有機會以為自己只可以買價錢較低的物業,令自己選擇少,尤其是樓市處於反彈時候,業主議價空間較少,買家如果有較多預算會有更多選擇。

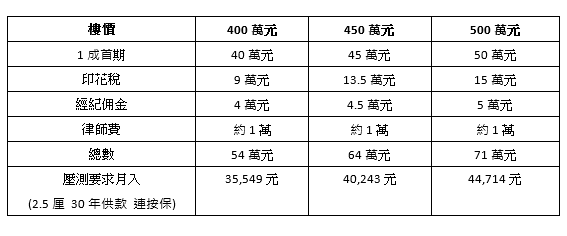

以400萬、450萬及500萬物業為例,400萬元至500萬元雖然足足相差了100萬元的樓價。一些有能力買入400萬物業的人士,可能會認為他們短期內是無法買到500萬的物業。但是由於新按保的推出,500萬物業以及400萬物業都可以申請9成按揭,假設買家打算承造9成按揭,1成首期連同其他印花稅、經紀佣金及律師費,400萬物業需要54萬元,500萬元需要71萬元,兩者其實只是相差17萬元。

視乎情況,對於某些買家來說,其實所增加的17萬元並不是太多,有時公司剛好出花紅已經差不多這個數目,或是與另一半多儲數個月就能做到。多了17萬元,就能幫助買家買貴多100萬的物業。

不過,買家亦要留意自己的每月收入能否通過壓測(按揭息率加息3厘後,供款不可超過收入60%),若果有足夠首期,但不夠收入,買家亦只好將樓價預算價調低。例如400萬物業,9成按揭,2.5厘息,30年還款期,連按保壓測月入要求約3.6萬元,500樓則約4.5萬元,相差9,000元。

使用按揭計算機了解情況

現時坊間有不少按揭計算機幫助買家了解自身買樓預算,例如美聯全新按揭計算機,可以因應不同樓價,讓買家知道相應的每月供款及壓測要求,同時亦有加借按保以及不加借按保的選擇,同時可計算可負擔樓價功能,只要輸入現時的月薪,以及預計按揭息率,便能計算出可負擔樓價。