新按保計劃重建換樓鏈,但到底過去幾年積存的換樓需求有多大?可以試從2014年至2016年的買賣註冊量推算,因為香港政府為打擊炒樓,如買樓後三年內出售物業,要支付額外印花稅(SSD),因此一般買家都會最少持貨三年,才考慮出售物業。而最近能避免支付SSD的換樓買家,要數到2016年10月或以前買入的業主。

2014年至2016年約8萬潛在換樓客

翻查土地註冊處記錄,2014年至2016年10月的樓宇買賣合約數目合共206,961宗,當中樓價介乎樓價500萬元或以下,有81,892宗,佔整體成交40%。選擇以500萬元或以下物業作為新按揭換樓的潛在客戶,是由於在2014年至2016年間,當時香港的平均呎價介乎1萬元至1.15萬元,大約買到400多呎的單位,單位不算大,日後有換樓的需要。

而在過去三年間,香港樓平穩向上下,在金管局收緊按揭,600萬至1,000萬物業最多只能承造6成按揭,令到該批經按保,用高成數上車業主,即使將持有物業賣出,所套現的資金,大多不足以支付600萬以上單位的首期,難以換樓下,只能繼續住細單位,有關換樓需求被壓抑。

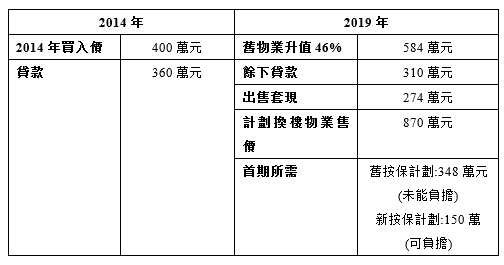

例如在2014年以400萬元於港島買入一個單位,當時港島的平均呎價為1.2萬元,單位面積約333呎。

經過多年的升值,2019年第三季港島的平均呎價為1.75萬元,升值約46%。由此計算該物業升值至584萬元。若買家當時以9成按揭上車,貸款360萬元,經過5年的還款,餘下310萬貸款。將物業出售後,可套現584萬-310萬=273萬元。參考,今年第三季港島400至600呎的平均呎價為1.73萬元,若想買入一個500呎的單位換樓,約需要870萬元。

以舊按保計劃下,870萬元的物業能不能申請按保,只可向銀行借貸最多6成按揭,買家要支付樓價4成作為首期,以870萬元物業計算,所需首期為348萬元。而買家所套現的274萬元並不足以支付。

新按保下換樓較易

上述個案,在新按保下,870萬元的物業,可經按保最多可借720萬元,買家所需首期減少至150萬元,以買家所套現的274萬元計算,可滿足最低首期要求以及其他買樓開支。

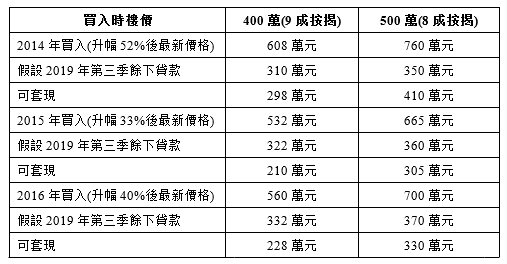

根據差餉物業估價署資料,今年第三季,全港430呎以下物業,平均呎價為15,338元。相對於2014年、2015年及2016年分別上升約52%、33%及40%。以當年500萬元物業計算,現時平均價格約760萬元、665萬元以及700萬元,若當年承造8成按揭,不計當中的還款額,最少可套現360萬元、265萬元及300萬元。所套現的金額,可經新按保,應付1,000萬樓盤的2成首期。

因此,剛過SSD限制買家,亦能套現足夠現金換樓,經按保支付1000萬元或以下物業的2成首期以及其他開支。不過,最終情況仍要考慮買家相關物業升值情況,實際套現金額,以及業主的收入能否達標。以上例子,只是考量樓價的平均升值以及現時平均呎價推算。

不同物業套現金額

註:餘下貸款額的推斷基於假設利率為2厘,還款期30年