大家供樓置業時,除了要考慮按揭利息開支及個人現金周轉等因素,應同時考慮稅務優勢。政府為了舒緩市民供樓壓力,在按揭供款上提供扣稅優惠,上限為每課稅年度10萬元,年期長達20年,節省大家的供樓成本。究竟業主可以如何善用這個高達200萬的扣稅優惠?必須緊記以下慳稅3招!

第1招:熟讀扣稅基本原則

要符合稅務局的扣稅要求,物業必須為境內住宅項目及自住用途,如把物業出租並不符合資格。如果項目為樓花,在物業入伙後才能開始扣稅。假設業主在今年9月買入一手樓花並使用即供付款,11月正式供款,但物業於2021年4月才正式入伙,他只能獲得扣除21/22年度的利息開支。此外,繳付的按揭利息必須是用作購買該物業,否則不能扣減稅項。

第2招:供款早期用扣稅額最著數

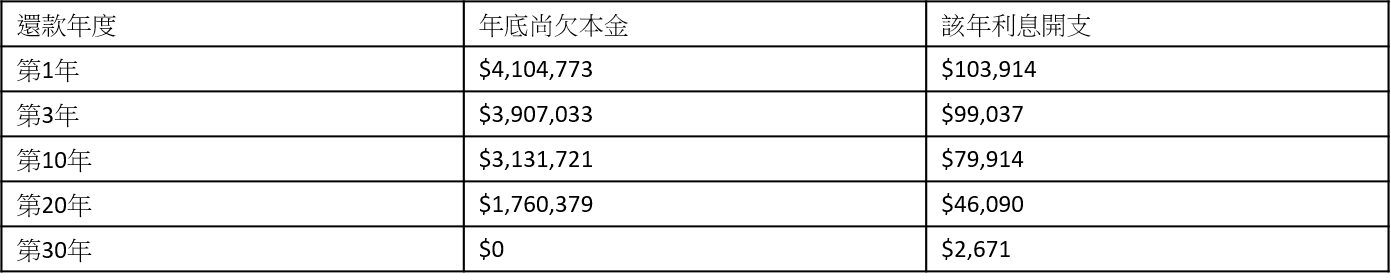

由於按揭是息除本減,利息開支會逐年下調,在供樓早期使用扣稅額最為著數。假設買入一個700萬物業,以六成按揭、貸款額420萬、還款期30年及實際按息2.5%計算,首年利息開支為103,914元,可用盡每年10萬元的扣稅額。在息除本減效應下,尚欠本金逐年下降,在第3年開始還款利息已經跌穿10萬,在第7年開始更跌穿9萬,已經未能達至10萬的扣稅上限。在去第20年,利息開支更跌至4.6萬。因此為了達到慳息效果,供樓人士應愈早使用扣稅額愈好。

*以上例子只供參考

第3招:計算應否連續使用扣稅額

由於稅務局並無規定扣稅額必須要連續使用,所以業主可根據自己的置業計劃及財務需要,適當安排該年是否使用扣稅額。以同樣例子計算,假設業主已為單位供了15年,利息開支已跌穿7萬,遠低於10萬扣稅額上限。他具有換樓計劃,打算買入一個900萬單位,借取540萬按揭及還款期25年。以同一按息計算,首5年利息開支均高於10萬,在此情況下把扣稅額預留在新物業的按揭上會較為化算。