最近,雖然還沒有明確通關的消息,但精明的投資者們已經提前開始部署起來。尤其是一些本來在香港樓市中沒有投放資金的人,看到國安法落地、且對香港房產頗有信心,便開始到處瞭解一些購買事宜,而其中「按揭」顯然是大家最關心的部分之一。

現如今大家都充分體會到現金流的重要性,加上低息環境持續,就算有足夠閒錢在手,都寧願向銀行多借點錢,一來可以留現金投資令資產升值,二來通貨膨脹難免的,今時今日的五百萬,幾十年後就算加上利息,也相當於還少了。那麼問題來了,內地人在香港購買房產,選用「資產」還是「收入」申請比較好呢?最多可以申請多少貸款?又有什麼申請要求呢?

利用個人資產申請按揭

由於來港投資的買家,絕大部分都是有足夠現金的商人,因此在按揭申請時通常會選擇進行資產審批,而不是收入審批。相比較提供每月工資證明以申請貸款,用資產申請可提供比較少的檔且比較容易通過。

最高5成貸款

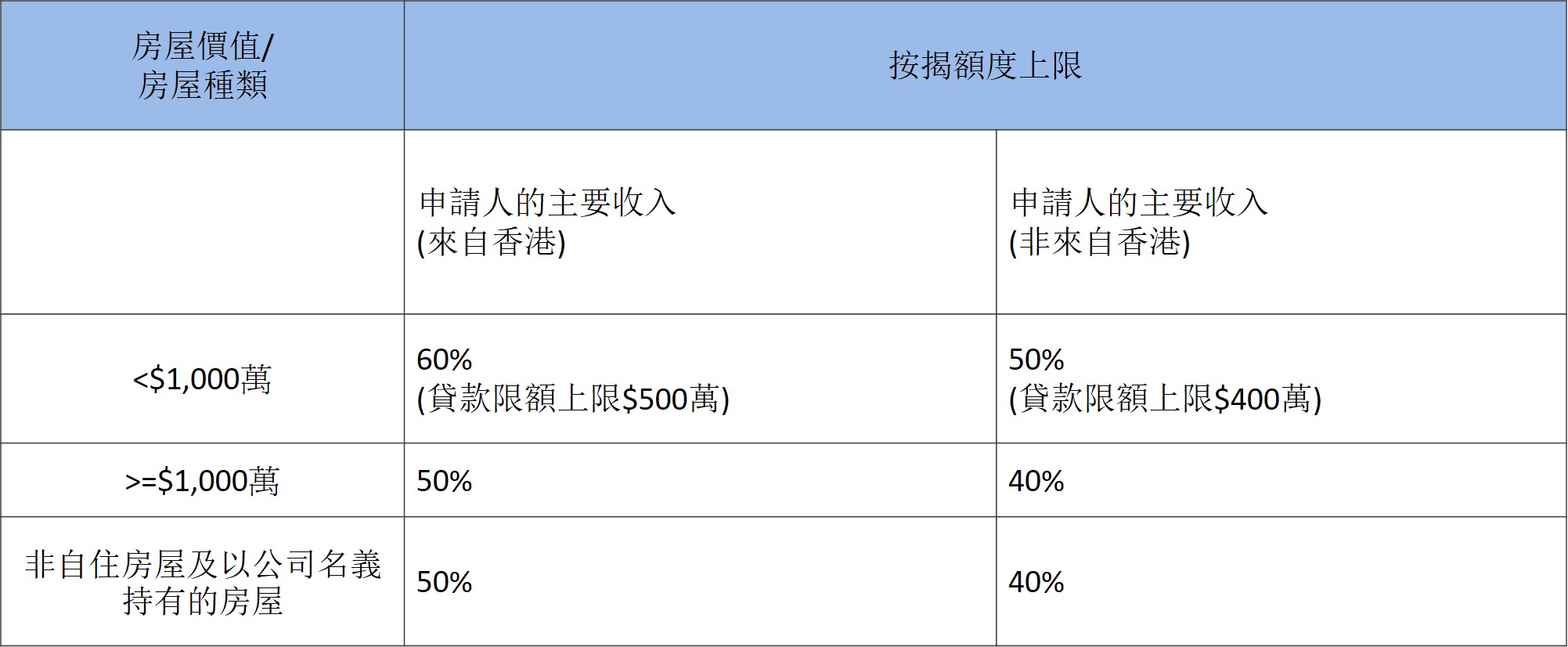

首先,如果利用資產申請按揭,最高只能獲批樓價50%的貸款,而且是在申請按揭時没有就其他按揭房屋作出借貸或擔保的情况下。否則,按揭貸款額度需要再被調低一成至40%。

01 需有full pay資產

要留意的是,用資產申請按揭的買家,其資產需要足夠支付整個物業,才可以借到最多的貸款。這裡的資產,包括現金、股票、外幣等,且需要已經在國內銀行戶口存放3個月及以上,才可以將其計算為淨資產。

02 內地房產算入資產僅估價一半

除此之外,部分中資銀行更可以將內地房產算入資產範圍,但前提是已經還清房貸且該房產可以在香港估到價(通常樓齡新、著名開發商的樓盤比較容易成功估價)。不過就算被算進資產,也只能算估價的一般價值。

03 政府機關人員 審批時間會拉長

若銀行在核實按揭申請人情況時,發現其為政府機關人員,便需要將一系列資料遞交給獨立部門批核,又確保資金安全健康,因此有可能導致審批時間拉長。

利用個人收入申請按揭

最高6成貸款

在香港,如果貸款人的主要收入並非來自香港,最多只可以借房價的50%,如果是一千萬以上,就最多只能借40%。反過來說,購房必須先準備最少50%的首付。不過要留意的是,申請人在申請按揭時沒有就其他按揭房屋作出借貸或擔保,如果有的話,按揭貸款額度需要再被調低一成。

01 以稅後收入來計算

在內地工作,每月到手的通常是稅後的收入,但也有一些公司直接付稅前工資,然後讓員工自行報稅。因此,如果公司雇傭合約寫明發薪是稅前,銀行便會要求申請人出示稅單,然後用稅後收入來計算壓力測試。

02 自雇人士審批較嚴

如果是在內地開公司做生意,也可以申請香港的按揭,但需要提供6個月流水以及財務報表,證明公司有盈利,償還房貸綽綽有餘便可以。

03 這種情況下不能買按揭保險

申請按揭的其中一個困難在於通過壓力測試,而去年十月為了給更多首次置業的剛需買家謀福利,政府特意推出了按揭保險,最高房貸額度可達到90%。但這個計畫只適用於:

(一)無任何香港住宅房屋的借款人或擔保人身份 (二)固定受薪人士 (三)持有香港身份證的香港居民

因此如果你是在港工作、擁有香港身份證的港漂便可以申請,但如果是收入大部分來自內地、且無香港身份證的投資者,就無法使用這個計畫,借到較高成數的貸款。

微信掃碼關注【美聯物業香港】微信號

解鎖更多香港樓市情報!

微信ID: meilian_hk