今時今日為人父母,除了供書教學,還要肩負起子女置業的重任。今集這對廿四孝父母,女女只是兩歲,已計劃幫她買樓,誓要幫她嬴在起跑線上 !

個案簡介

主角:陳生

職業:廣告公司中層職員

家庭成員: 太太、女兒(2歲)

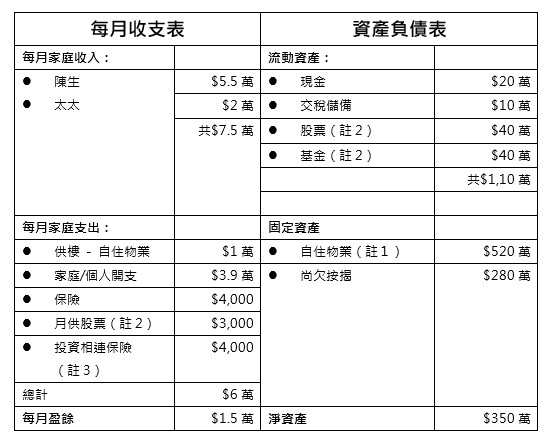

家庭月入:$7.5萬元

目前物業:市值520萬元,尚欠按揭280萬元,由太太持有,陳生作擔保

理財目標:盡早為女兒預備一個物業,望以租金抵消供款,物業地區和大小不限。

備註 :

(1)由太太單名持有,陳生是擔保人

(2)中等風險承受能力,以收息股、高息基金為主,平均年回報約5%

(3)此類項目多用於較長線策劃,故在此不作討論

置業收租關鍵3點

(1)與其尋找最好的地區,倒不如選擇最熟悉的地區,若只是出租,客源質量和回報反而是最大考慮,其次便是屋苑的管理、維修等問題;

(2)出租物業需付最少4成首期,若是和現居一樣樓價(520萬元),那首期和相關費用約需230萬元,以現時按揭利率2.15%及30年按揭計算,每月供款11,800元,每月最低入息要求為28,400元。另外估計現居在申請按揭時,最低每月入息要求約26,000元,由於太太月薪只有2萬元,那麼陳生作為擔保人,名義上是「承擔」了6,000元的入息要求,雖然扣減了這負擔後,陳生仍有足夠空間去買上述物業,但日後審批情況如何,無人能預知,最穩妥做法是當太太有足夠入息(或供了一段時間)後申請撤除擔保人,那行事將更為方便;

(3)在風險管理角度,首要是加息影響,令供款額增加,亦有機會令樓價下跌,但若打算中長線持有,相信問題不大;另外也要預留資金作大維修;最後若擔心出現租霸,可購買「租霸保險」,將經濟損失減低;

早為交稅作準備

陳生理財作風穩健,更有為交稅作準備,是理想的做法,唯一需留意的是扣除交稅儲備後的現金儲備較少,現時只得20萬元,較保險的做法是有6個月的支出(即約36萬元),筆者建議陳生將這一年內的每月盈餘(1.5萬元)放在銀行活期戶口,先注滿了現金儲備。

投資儲彈藥

投資策略方面,月供部分可較進取,利用平均成本法減低風險,若選取的投資項目是「反覆向上」型,更有機會捕捉低位入貨!但也需要留意若是短期內需套現,那麼投資策略亦應較平穩,建議陳生多和投資顧問溝通,定期檢視情況以調整方向。

總流動資產由110萬元增至230萬元,需要多少時間呢?

以下建議一個6年計劃:

(1)第一年的盈餘先注滿現金儲備;

(2)在第二年開始,將每月盈餘的一半(7,500元)加入至月供部分(即共10,500元),輕微調高風險(如加入增長型項目),目標是平均年回報6%,5年累積期後,料可增至74萬元;

(3)這5年的其餘一半盈餘亦可累積至45萬元;

(4)現有80萬元投資繼續維持目標5%回報,6年後可滾存至約115萬元。

6年後總資產(不計現金儲備)共可累積至235萬元,料可應付置業需求。

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。