「買樓先還是結婚先?」相信是香港每對情侶都要面對的「世紀難題」。今期的主角Johnny就選擇先結婚,婚後暫與家人同住,節省屋租,希望可以儘快儲夠錢置業過二人世界。但香港樓價高企,Johnny兩夫婦的理財策略要怎樣調整才能達成目標呢?

個案簡介

主角:Johnny (35歲),剛結婚,暫與家人同住

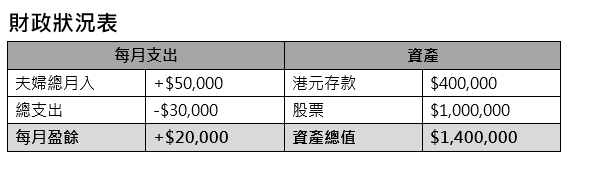

夫婦月入:5萬

每月儲蓄:2萬

目前資產:現金40萬元,股票140萬元

已購保險:危疾及醫療

理財目標:450呎自住物業

Johnny沒有說明物業的目標價,就算是新界(假設不介意住遠一點),估計450呎物業的樓價也要$600萬。

要置業,有以下先決條件 :

- 付得起(首期及其他費用) – 以四成首期來說,樓價$600萬需付首期及相關費用$290萬﹐以現時$140萬資產及每月$2萬盈餘,粗略估計也要6-7年才有足夠彈藥(還要期望樓價不會再升),故此要上車仍需努力 。

- 供得起(按揭月供) – 以現時批核按揭條款來說(40%首期、35%年利率、30年還款期,並需通過壓力測試) ,每月最低入息$36,000,若希望單名購入此物業,相信有點難度了!

先買細樓收租 再換自住樓

既然暫時和家人同住沒大問題,建議Johnny 先買細單位收租,最低限度擁有物業能夠在物業市場達到對沖效果。舉個例子:如買入一個300呎、樓價$400萬的二手小單位,首期(四成)及相關費用約$173萬,每月供款約$9,300,每月最低薪金要求約$23,000,若努力多一兩年﹐首期應可儲蓄得到,是較能符合二人財政情況的出路;若租金回報2.8%,每月租金收入也是約$9,300,即是說租客幫忙供樓,業主只需付差餉、管理費等雜費,亦無需動用本身的$2萬每月盈餘,仍可繼續儲蓄增強購買力,看來甚為化算!

那每月$2萬盈餘若能將$1萬撥至投資戶口,若平均年回報為9%,4年下來料可累積至約58萬元,連同仍在銀行的每月$1萬,已有逾$100萬可動用,對日後置業有很大的作用。

當然動用了一筆資金作首期,日後真正置業自住的話,很大可能要先沽出收租物業,但總比由零開始儲蓄來得快!

積極「開源」 把握投資機會儲彈藥

在這裡也提一提Johnny,以現時投資市場形勢,香港、中國、甚至亞洲區等地的市盈率是較低的,而且明年是美國大選年,預期投資氣氛也不會太差,也可選擇這些版塊投資,心態上也要持盈保泰,因投資期較短,太進取的話可能出亂子,隨時得不償失!

不要忘記升職、加薪、跳槽等等也會令入息增加,因應當時的市況及按揭條款,樓價及首期要求也可能降低,但最重要的是要維持「先儲蓄、後消費」的模式,機會是留給有準備的人。

以上個案由美聯金融集團專業理財顧問提供。你都想買居屋? 按此向客服專員查詢!

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。