有人說,拍拖、結婚、置業、組織家庭是女士的人生四步曲。37歲的Amy卻更喜歡單身貴族的生活,更打算一後年置業,自食其力上車,做一世貴族!

個案簡介

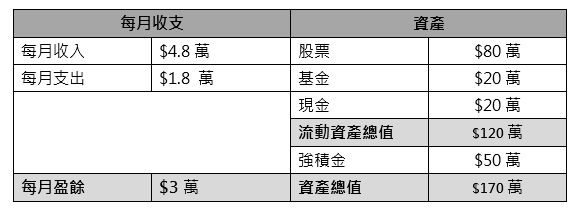

主角:Amy (37歲)

月入:$4.8萬

理財目標:

沽股票基金套現金

Amy的風險承受能力屬於「低」 ,只能接受5%虧損。若利率是2.35%而Amy的收入不變,首期及相關費用為108萬元,按揭額(連同按揭保險)為366萬元,每月供款約$1.9萬,最低每月入息為$4.15萬。再細看資產及每月盈餘部分 : 流動資產(股票、基金、現金)共120萬元,現時每月盈餘有3萬元,假設投資部分沒有升跌及盈餘全撥入現金,一年後流動資產將增至約154萬元。既然風險承受能力較低,資產又準備短期內使用,建議Amy應分段沽出股票及基金。

這筆流動資產足夠「上車」嗎?建議Amy需預留9個月的支出(包括供樓)作現金儲備 – 即 ($2萬+$1.9萬) x9=$35萬元,即是説她可撥出115萬元作買樓之用,所以相信在一年內「上車」在財政上是不難的。

定期壽險 成本低保障大

Amy提及她沒有買保險,若沒有財務負擔,人壽保險並不是必需的,但置業後便是兩碼子的事,相信她也不想若有不測時連累家人被銀行以銀主盤收樓啊!建議Amy購買無儲蓄成份的定期壽險,將成本減至最低,若她非吸煙、選擇350萬元保額、保障期20年的定期壽險,每月保費約460元,比管理費還便宜,何樂而不為呢?

置業後如何儲蓄?

選用定期壽險的另一原因是預留更多金額為退休作準備。Amy期望58歲退休,並每月維持$1.5萬的開支,以女仕們平均85歲壽命計算,她需要800萬元的退休儲備。強積金部分在58歳時料可滾存至約220萬元(假設僱主及僱員每月各供$1500,年回報4%),所以Amy要另外籌措約580萬元。

在置業後扣除供樓及保費,每月盈餘將減至約$1.05萬。由於Amy風險承受水平較低,並不建議採用投資模式累積退休金,反之可用年金作儲蓄,若她置業後每月投入$5,000,直至58歲退休(為期20年),到時已累積至約173萬元,看來和目標有很大距離啊!就算將$1.05萬全數投入(可行性也不高),也只有364萬元!

調整退休開支期望

就此有幾個建議:首先是調整退休開支期望-若能減低一成至$13.5萬,所需總退休金可減至720萬元;再者Amy也可考慮重整現時之支出模式以增加盈餘,從而加快儲蓄速度,日後加薪時可考慮增加儲蓄額;若仍有距離唯有考慮延遲退休。但機會是留給有準備的人,定時檢視進展,Amy的目標有很大機會能達到。

以上個案由美聯金融集團專業理財顧問提供。有理財疑難? 即向我們專業顧問查詢!

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。