Fresh Grad 剛步入職場,薪水不多,又要還學債又要給家用,再扣除日常使費已經所剩無幾,要儲錢又談何容易? 今次主角Vivian雖然年紀輕輕,但已對自己定下理財目標: 5年儲夠50萬!這個任務可能嗎?一起看看理財專家的建議!

個案簡介

主角:Vivian , 23歲

職業:文員

月入:$1.5萬元

理財目標: 5年內儲到50萬元,現時沒有任何投資項目,若投資股票,哪些股票較適合投資新手?

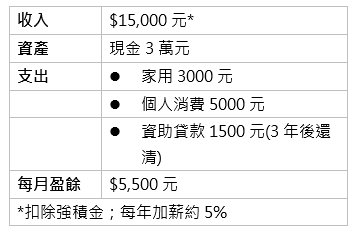

財務狀況:

由於Vivian完全沒有投資經驗,她可以參考以下重點:

- 和你的投資顧問多加溝通,確定你的風險承受能力;

- 大部分初次投資者對股票市場的波幅未必能短時間內承受下來,所以Vivian可先由股債混合模式開始,短期內香港經濟預計走下波,所以投資方面應持盈保泰,股票方面以收租或收息股為主,甚至環球股票或成熟市場股票基金為重點,債則以環球債券為主;

- Vivian可用每月儲蓄以月供形式投資,以「平均成本法」減低風險;

- 由於Vivian沒有太多流動資產,建議她暫緩投資,讓手頭上資金(現金儲備)足夠6個月的支出(即約7萬元)才開始投資,最快也要5個月後。

儲足資金 再學投資

假設公司每年4月加薪5%,家用及消費類支出隨通脹增加(假設每年3%),每年約有2%實質薪金升幅,由於3年後資助貸款已還清,每月盈餘可大增:由現時每月5,500元增加至近1萬元。

如Vivian由明年4月起,3年內將每月所有盈餘都投入(約24萬元),平均年回報需要58%才能達到儲蓄至50萬元的目標,以她一個初次投資者來說很有難度,况且每月將盈餘全數作投資也不是合適的做法。建議Vivian只將每月盈餘的一半拿來投資,首3年可以5%為目標年回報(股債各半組合的典型回報),之後再檢討風險承受能力是否能增強,若那時投資情况許可,目標年回報可上調至7%(意味她的投資組合內的債券將減少),並多儲兩年,那時的總資產便有約50萬元了。

當然這裏有很多假設,例如薪金及通脹升幅、家用及個人消費模式不變等,所以現實點來說,50萬元的目標並不會太快達到,但事在人為,沒目標肯定不能成事,請Vivian和她的投資顧問充分溝通,其間升職、跳槽也可令收入大增,也可加快儲蓄進度。

想部署儲蓄計劃? 按此向客服專員了解更多!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。