人人都話早買早享受,單位細無所謂,最緊要先上車。38歲的明仔深明這個道理,幾年前早已上車做業主,並計劃3年後「住大啲」換樓。但現今樓價高企、政策不利換樓的情況下,他的人生大計能否如願?

個案簡介

主角:明仔 (38歲,單身,任職助理工程師 )

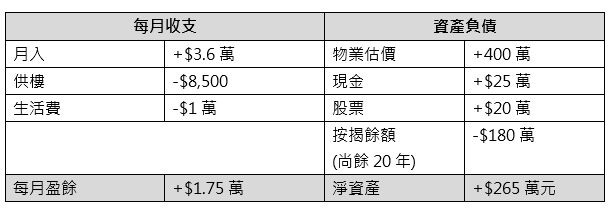

月入:$3.6萬元

理財疑難:現持有市值約$400萬元的物業,尚餘20年按揭供款,目標3年後換樓

先看看他現時的收支及資產負債比較:

明仔心儀的同區物業現時估價約500萬元,並期望每月按揭供款在$12,000以下,也希望儲多點首期資金。

投資策略三管齊下

換樓計劃其中一個先決條件是要有充足的流動資產支付首期及相關費用,若按揭成數六成,此資金為約220萬元,以年利率2.5%,30年供款期計算,每月供款約$12,000,每月最低入息要求$28,300,若明仔3年內有一定的增薪,相信入息審批的問題機會不大。但3年後明仔估計只有108萬元的流動資產,離第一筆開支還有很大距離,建議明仔要增加流動資產,並增加「投資資產部分」。

第一步: 撥多餘現金作投資

明仔的風險承受能力是「增長型」。現時明仔手持25萬元現金,可考慮撥出6個月的開支(約12萬元)作為儲備以作不時之需,其餘13萬元也可投放在投資市場作增值。

第二步: 加按物業套現

明仔也可考慮將現有物業加按,若加按至240萬元(30年按揭,年利率2.5%),可套現60萬元,每月供款$9,500也是可接受的水平。

第三步: 銀行儲蓄變投資股票及基金

每月儲蓄也不應以銀行活期處理,扣除增加的每月按揭支出後(盈餘減至$16,500),可撥出一半(約$8,000)作月供策略,以平均成本法減低風險。股票及基金能互補不足,是一個不錯得投資策略:股票以香港增長型股票為主,基金以地土域性/環球股票為主,中短線投資兼備!每月餘下的$8,500盈餘可先放在銀行,待累積到一定額度再研究增值策略。

根據以上投資策略三管齊下,明仔共有93萬元作整筆投資,另外每月投入$8,000,假計平均年回報9%,3年後「投資資產」料可滾存至155萬元,連同每月放在銀行的盈餘,總流動資產增至172萬元,大大增加流動資產,令換樓行動更具彈性! 假若按揭利息變化不大,3年後按揭額尚餘223萬元,賣樓套現可得177萬元,連同以上流動資產,總資產共約350萬元,相信換樓的財務準備大致完成。

樓價飛升,財富增值速度追得上樓價升幅嗎?

明仔不用太擔心,因現時是換樓,不是新上車或多買一幢收租,新居樓價上升時,現居亦應同步(尤其是同區),最大問題投資儲蓄部署是否得宜,所以請多和理財顧問溝通、檢視組合。至於會否摸頂、接火棒,若目標是改善居住環境,最大的考慮反而是供款能力,如樓市在那時仍持續亢奮,也請不要勉強行事,大可延遲換樓大計,讓流動資產有更大的增長空間,相信更容易掌握換樓的良機!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。