根據2018政府統計處數字,香港25歲以上未婚女士達62.4萬。與此同時,政府的人力資源規劃委員會亦揭示女性人力供應正持續增長,預計2027年將達169萬!可見現今香港女性無論生活上還是財政上都愈趨獨立,就像今次的個案主角Jenny一樣,要自食其力上車置業!

個案簡介

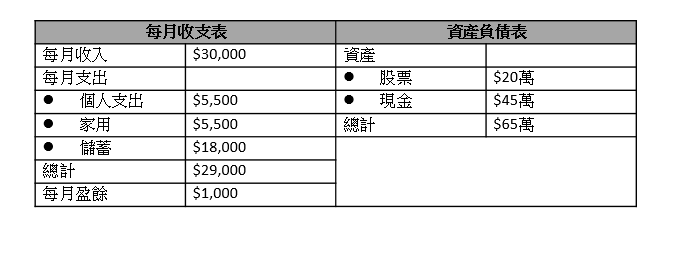

主角:Jenny(30歲),單身

月入:3萬

每月儲蓄:1.8萬

目前資產:現金45萬元,股票20萬元

Jenny期望在2年內置業,預算為450萬元。這個目標有可能達到嗎? 讓我們一起分析一下,首先我們看看她的財政狀況:

首要條件: 增加收入

若Jenny要購買450萬元的物業,根據現時的政策及按揭要求,較大可能是敘做8成按揭,首期及相關費用約108萬元,每月供款約14,200元,最低月薪要求約34,300元。以Jenny的月薪估算,她在未來2年,每年平均需要有6.8%增薪率。若留在現職機構,是否有機會達成呢?跳槽、爭取升職、轉行是否可行呢?多做一份兼職(但要有持續出糧記錄)又是否可行呢?相信這些都是Jenny現時最需要考慮的問題。

能否儲到首期?

Jenny有很好的儲蓄習慣,兩年下來,每月18,000元的儲蓄可累積至43萬多元,連同現有資產及每月餘下的1,000元,料可累積至約110萬元,純粹以數字來說,儲夠108萬元首期上車是可達到的。

要順利置業,Jenny必須留意以下細節:

(1)置業後的資產盈餘

置業後將只餘下兩萬元資產,這是極度危險的資產水平,連基本的現金儲備也欠奉(指標是約6個月的供樓及其他支出,即約15萬元),更不要說入伙後的裝修支出。

(2)儲蓄限制

每月的18,000元儲蓄是用甚麼方式處理?要留意所使用的方案(如零存整付等)是否有年期、提早贖回費等條款。

(3)降低風險

兩年內的目標,在理財的角度上是屬於「短線」,所以在投資、理財安排上應較保守,Jenny沒有提及她股票組合的情況,但應盡量降低風險,如改持收租、收息股等。至於每個月的儲蓄,也可以撥出一部份以月供股票/基金模式運作,用平均成本法減低風險。

(4)延遲置業

Jenny可將手頭上20萬元現金加至投資組合,另每月撥出9,000元作投資,如兩年內平均回報6%,那兩年後整體資產可達到約117萬元。以穩健理財的角度出發,看來Jenny將置業計劃延後兩年實行會較可行,那時資產可增多約43萬元,短時間內大幅加薪的壓力也會減少。

置業建議

建議Jenny避免選擇樓齡太高的物業,一來對按揭年期有影響,二來可能很快便要花一筆錢作維修,也令本身財政受影響,題外話:可留意心儀物業在財政報告上的「維修儲備」資料。

雖說置業是年輕一輩最大的期望,在完成使命後是否便功德圓滿?相信未必,因「一家一主」,所有支出也要費心張羅,除了上述要為物業儲蓄「維修儲備」外,也要為自己儲蓄「人生儲備」。人生路漫漫,不論日後是否結婚育兒,還是退休樂享黃金歲月,財政儲備也是重要考慮!在置業後重組支出模式,訂立儲蓄理財的新目標及計劃,也是不能忽略的環節。

以上個案由美聯金融集團專業理財顧問提供。你都想買居屋? 按此向客服專員查詢!

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。