自去年中,強積金供款持續湧入低風險資產避險,值得注意的是,過去五年(截至十月底)保守基金年化回報僅約0.04%至0.67%,打工仔積蓄於扣除基金收費後隨時倒蝕,以下三部曲分享了如何有效管理強積金資產。

第一步:了解強積金資產類別

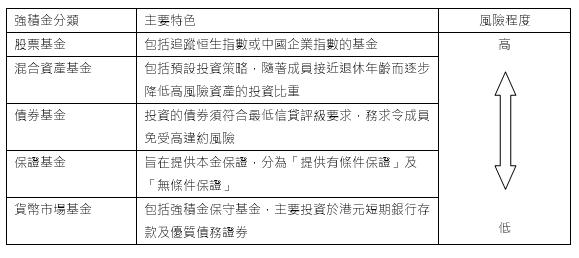

強積金風險程度由高至低主要分為以下類別:

第二步:根據自己的年齡層決定合適的股債分佈

在人生的各個階段,打工仔可按照投資目標及風險承受能力選擇基金類別。股票基金較適合年輕一族,由於餘下投資年期長,即使短期金融市場被貿易戰及地緣政治風險籠罩,成員仍有時間等待股市反彈。截至十月底,過去五年香港股票基金年化回報約1.17%至6.61%。

隨着年齡增長,一般建議逐漸上調債券基金的比重,以求穩中求進。截至十月底,過去五年混合資產基金年化回報約0.54%至5.52%。假設打工仔剛投身職埸時有80%供款投資於股票基金,自40歲起,隔年可把6%股票基金轉移至多元化的均衡基金,至60歲臨近退休時,股票基金比例減至20%以下,透過主要持有債券及貨幣市場基金,獲享相對平穩的回報。

第三步:定期檢討投資地域

許多打工仔有本土偏好,傾向只持有香港股債。事實上,各國市況受各自的財政及貨幣政策影響,也可能處於經濟周期的不同階段,集中投資於單一地區的風險甚高。以2018年環球股災為例,恒生指數暴瀉約13.61%,同期美國道瓊斯工業平均指數僅跌約5.63%。展望未來,美聯儲本年數次降息有助延長經濟後期擴張階段,打工仔可考慮分散投資於美國股債,並定期調整投資組合的投資地域分佈。

為何要設立自願性供款?

強制性供款未必足夠配合個人理想的退休生活,假設21歳畢業後起薪點為HK$15,000,每年加薪幅度為4%,若不設立任何自願性供款,在每年平均投資回報為5%的情況下,65歲退休時約可取回HK$5,556,462。若加設10%自願性供款,預期的強積金累算權益將增至約HK$11,112,925,可享受更舒適的退休生活。

今年4月推出了可扣稅自願性供款(TVC),提供每年最高HK$10,200稅務優惠。有別於由僱主決定受託人的強制性供款,打工仔可自行選擇TVC的受託人,亦可於多於一個強積金計劃下開立TVC帳戶,基金選擇自由度更高。

需留意基金開支比率

現時每名計劃成員平均擁有超過一個個人帳戶,在整合強積金戶口時,可考慮不同受託人的收費。常見的基金管理費包括投資管理費、行政費(或受託人費/保管人費)及保薦人費,收費將影響基金預期投資回報。透過積金局的強積金基金平台,僱員可一站式比較基金表現及管理費的細項,同時可審視低收費基金列表。

李澍釗

美聯金融集團分銷總監

強積金註冊編號:081226

美聯金融集團於2004年成立,旗下包括美聯資產管理有限公司及美聯財務策劃有限公司。與多家具規模的環球金融機構緊密聯繫,為顧客提供多元化的理財產品及一站式的理財策劃及諮詢服務。

本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。基金價格可跌可升,過去表現並不代表將來表現。