投資組合策略:重債券、輕股票

市場關切經濟衰退風險,投資者對美國減息幅度抱有很高的期望。事實上,美聯儲成員對短期貨幣政策存在嚴重分歧,風險資產的估值將跟隨環球息口走勢及政治消息反覆波動,選股宜以防守為主,例如公用事業股、健康護理及必需消費品等。地域方面,美股在外圍環境波動時相對穩定,市場上一些集中投資於低波幅股票的基金為近期投資不俗之選。另外,多國央行相繼跟隨美聯儲減息,與市場利率呈負相關的債券價格有支持,建議投資組合繼續以較大比重地持有固定收益資產。

宜增持美國投資級別債券及有抵押高收益債券

降息周期下,投資者偏好較高收益的投資工具,較保守的可選擇信貸質素及流動性較高的美國投資級別企業債券;高收益債券選擇方面,投資者可考慮由歐美企業發行的高級有抵押高收益債券,賣點是收益率較一般投資級別企業債高,但因其有抵押品及較高追償率的特性,這類債券的波幅較一般高收益債券低。另外,在緊張的貿易環境下,美國企業對發行新債持審慎態度,供應減少利好整體債券價格。歐洲信貸工具方面,央行即將重啟的債券購買計劃使企業債券價格受到支持。反觀上季大量吸金的亞洲企業債券,目前估值不算便宜,但美聯儲溫和的政策立場為亞洲央行提供放寬貨幣政策的空間,預料優質亞洲債券仍會有資金追捧。

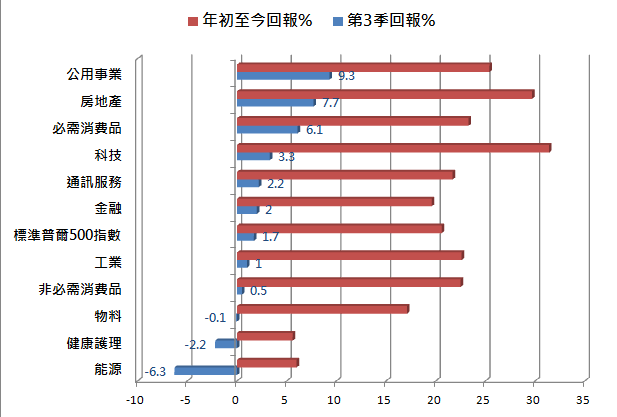

美國經濟擴張週期有望延長,可留意個別行業板塊

從經濟基本面看,消費者支出保持穩健,有助推遲美國步入經濟衰退的時間點。基於貿易不確定性,不少美企暫停新的資本投資計劃,拖累製造業陷入萎縮,9月ISM製造業指數續降至逾10年新低,非製造業指數也急跌,市場擔心製造業放緩問題將蔓延至服務業,預料美股漲勢將顯著放緩。由於美聯儲主席較早前強調,將高度依賴經濟數據作出利率決定,年內再度降息的概率急升,可望延長經濟後期擴張階段。回顧上季美股概況,防守性強的公用事業和必需消費品,以及受惠於偏低按揭利率的房地產股票表現亮眼,預料第4季仍有投資價值。

資料來源:JPMorgan. 回報包括利息收入

對歐洲股票持中性立場

歐元區面臨低經濟增長和低通脹率的問題,製造業已連續8個月萎縮。雖然央行9月下調存款利率至負0.5%,同時宣布11月起重啟量化寬鬆政策,唯未見有大規模財政刺激措施配合。地緣政治風險乃歐洲最大的挑戰,隨著美國宣布向歐洲飛機、工業品、農業商品徵税,歐美貿易衝突升溫。國家方面,德國經濟依賴中國貿易,因而大受中美關係影響,歐元區製造業採購經理人指數持續8個月處於萎縮區間。至於英國,國會已通過法例阻止無協議退歐,首相向歐盟提交的最終版脫歐方案卻不被外界看好,脫歐日期不排除再次延期至2020年首季。歐股因政治風險被折價後估值尚算合理,出乎意料的英國利好消息或提振歐股反彈。

中港股市預料繼續於低位整固

中國9月官方製造業數據仍處於萎縮區間,由於中美矛盾源自知識產權等結構性矛盾,短期內達成全面協議的機會不大,雙方僅具備誘因達成階段性共識。中國政府下調銀行存款準備金率及新貸款市場報價利率後,央行行長稱不急於作出較大的降息或量化寬鬆舉措,市場對政府增推刺激措施過度樂觀,經濟增長放緩速度或較預期快,部分經濟學家認為今年國內生產總值增長率僅約6.2%,明年更低於6%。香港方面,作為出口主導的經濟體,股市表現受制於中美貿易衝突。雖然人民幣匯價創逾11年半新低後止跌回穩,為恒指估值提供支持,但本土示威活動未見明確的解決方案,壓抑入市意願,港府已將本年實質生產總值增長預測由之前的2%至3%下調至0%至1%。

日本股市前景偏淡

日本經濟受中國經濟增長放緩拖累,政府上調消費稅亦損害企業盈利。日元因其避險貨幣的屬性而走強,依靠弱勢日元支撐出口股的優勢減退。日本正實施負0.1%的短期政策利率,儘管央行將於10月底議息會議考慮是否需要放鬆政策,唯可用的政策工具有限,減息將進一步打擊銀行盈利能力。

新興市場股市個別發展

新興市場整體受環球貿易放緩影響,市場波幅預期會持續增加,可留意個別市場如內需主導的印度,其央行今年多次降息,政府9月又大幅削減企業基本稅率,可望吸引外商投資,有助股市後續表現。巴西前景亦相對正面,政府正推動退休金改革,央行於9月下調利率後暗示尚有減息空間。

想找適合自己的投資產品? 歡迎按此向客服專員查詢!

馬翠兒 CFA

美聯資產管理有限公司產品管理及策略部董事

證監會持牌代表:牌照號碼AUI050

本文章並不構成對任何人士提出任何交易的招攬、邀請或建議。文章內容純屬筆者個人意見,所有內容資料只供參考。基金價格可跌可升,過去表現並不代表將來表現。