美國聯儲局早前宣佈減息四分之一厘,為逾十年來首次減息。由於美國自2015年底以來,共加息9次達2.25厘,香港只於去年9月「跟加」1次,而幅度僅為0.125厘,因此,香港大型銀行這次並未跟隨調低最優惠利率(Prime Rate,簡稱P rate),為市場預料之內。雖然如此,香港目前銀行利息持續低企,是支持樓市的動力之一。然而,樓市走勢受多方面因素影響,利率走勢僅為其中一環。除利息外,供應亦是影響樓市的重要因素。本次小編將解析多項私人住宅供應資料,以供大家參考。

未來3至4年新供應按季平穩 惟類別資料變化大

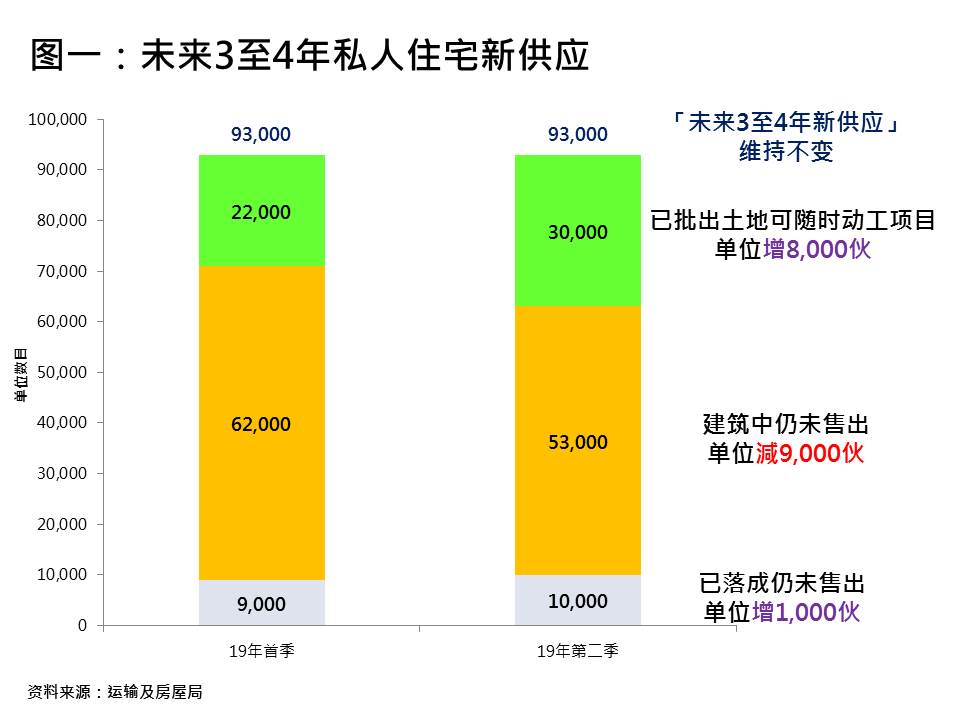

私人住宅供應方面,香港特區政府運輸及房屋局每季均會公佈最新「私人住宅一手市場供應」資料。最新一份報告於7月下旬發佈,該報告指截至今年第二季,未來3至4年新供應數字錄9.3萬夥,連續5季持平。所謂未來3至4年的一手供應,以3項類別組成,包括已落成未售出的單位、建築中未售出的單位、以及已批出土地並可隨時動工專案的單位。

雖然未來3至4年新供應數字表面上按季看似平穩,但值得留意,已批出土地可隨時動工專案及建築中未售單位于過去一季出現很大的變化。據資料顯示,截至今年第二季,建築中仍未售單位為5.3萬夥,較首季6.2萬夥減少9,000夥(見圖一),相信與期內樓花銷售加快有關。

反觀,截至今年第二季,已批出土地可隨時動工專案的單位為3萬夥,較首季2.2萬夥增加8,000夥,與建築中仍未售單位數目呈明顯背馳;不過,即使可隨時動工專案單位顯著上升,但此類專案發展需時,一般要較後時間才能竣工。至於餘下的已落成未售出的單位則按季增加1,000夥(見圖一)。

施工量創7季新低

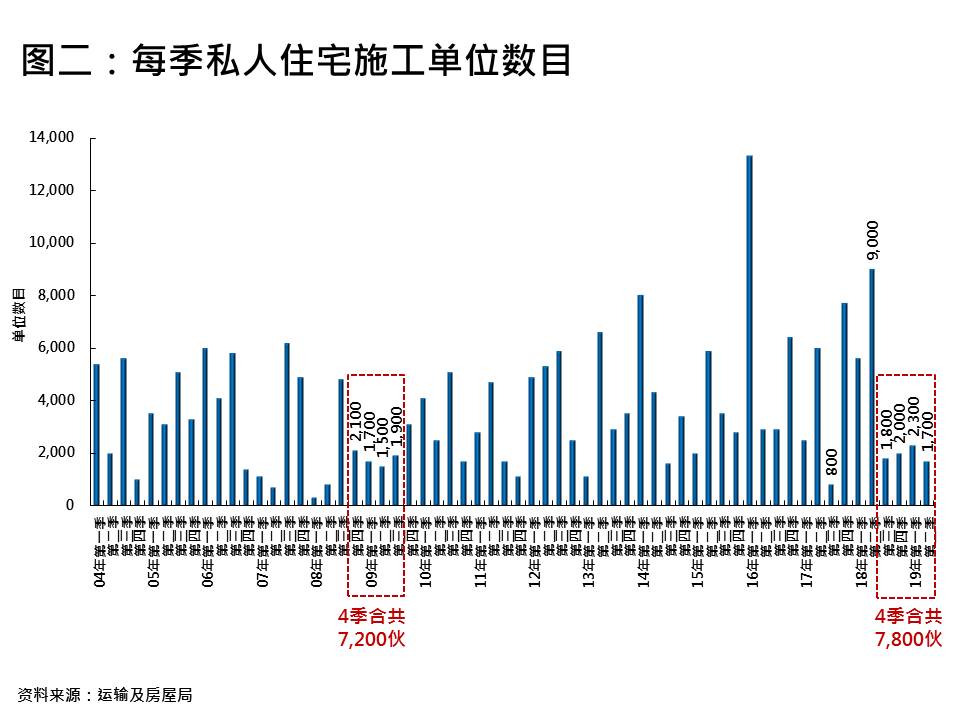

與此同時,運輸及房屋局每季公佈「私人住宅一手市場供應」中,亦同時公佈季度動工量。今年第二季私人住宅施工量錄1,700夥,按季減少約26.1%,並創近7季新低。綜觀近4個季度(去年第三季至今年第二季)私人住宅施工量每季僅介乎1,700至2,300夥的偏低水準,若以近4個季度合計,施工量於近一年間合共只有7,800夥。雖然如此,施工量過往亦曾出現連續多個季度處偏低水準的情況,如08年第四季至09年第三季,當時該4個季度的一年間合共僅7,200夥(見圖二)。

累積待批樓花單位跌破萬夥 創20個月新低

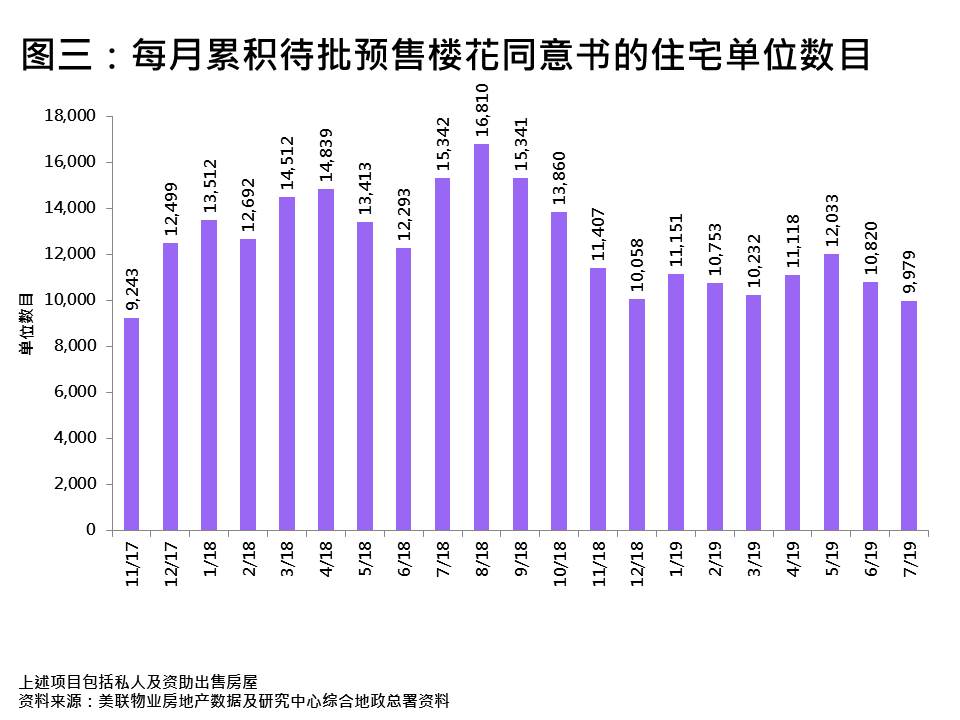

除了運輸及房屋局每季會公佈「私人住宅一手市場供應」外,地政總署亦會每月發佈「預售樓花同意書」資料。一般而言,香港有不少新盤項目於建成前(俗稱樓花)已推出市場發售,除了一些舊樓重建項目外,基本上新盤樓花的推售,需要先向香港特區政府地政總署申請「預售樓花同意書」(俗稱售樓紙),並待該署批出預售樓花同意書後才可以樓花形式出售,目的旨在規管樓花的銷售及保障﹐而現時最長的樓花預售期達30個月。

據地政總署最新公佈,截至今年7月底,待批預售樓花同意書的住宅專案共有26個,涉及單位9,979夥,單位數目自17年11月後首度跌破萬夥水準,創20個月新低(見圖三)。若將9,979個累積待批樓花單位按預計建成年份劃分,當中預計2021年建成量最多,錄6,738夥(占約67.5%);其次為預計2022年建成,錄2,484夥(占約24.9%);餘下的757夥(占約7.6%)為預計2020年或之前完工。不難發現,當中有不少為樓花期較長的項目。

總括而言,銀行利息與供應均是影響樓市的重要因素。不過,香港作為自由開放的經濟體,樓股發展與週邊環境息息相關,面對目前中美貿易戰不明朗等因素,建議入市前,買家需根據自身情況做好風險評估。