於內地購買住宅,買家需繳付契稅等樓價以外支出,而物業轉手需繳付增值稅及其附加稅、個人所得稅等,稅項比率因應各城巿略有不同。

以深圳為例,申辦產權證時,買方主要應繳費用:

1.【契稅】

- 住宅契稅的繳交比例以一個家庭為凖,持有物業的數量及物業面積有關。

2.【房產登記費】商業契稅稅率均為3%。

住宅80元人民幣/套;非住宅550元人民幣/件

3. 貼花

約2.5元人民幣

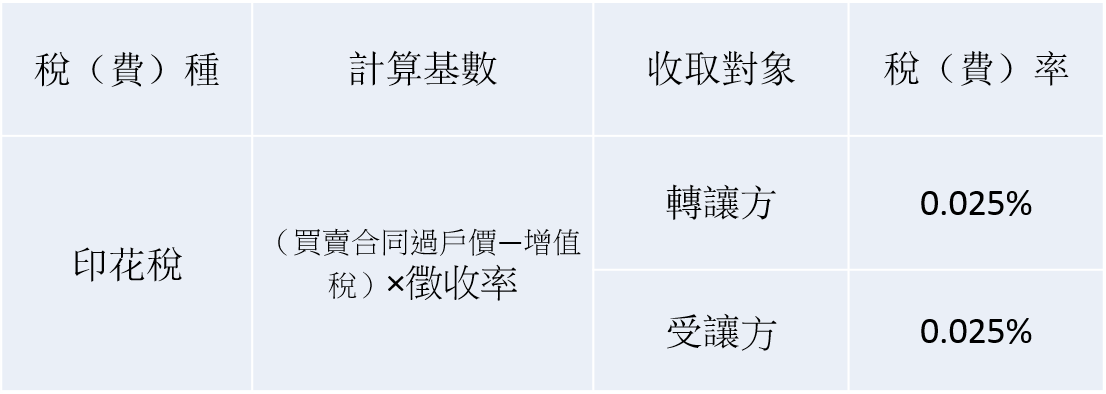

4. 印花稅

(僅非住宅徵收)

物業轉手時,賣方主要稅項:

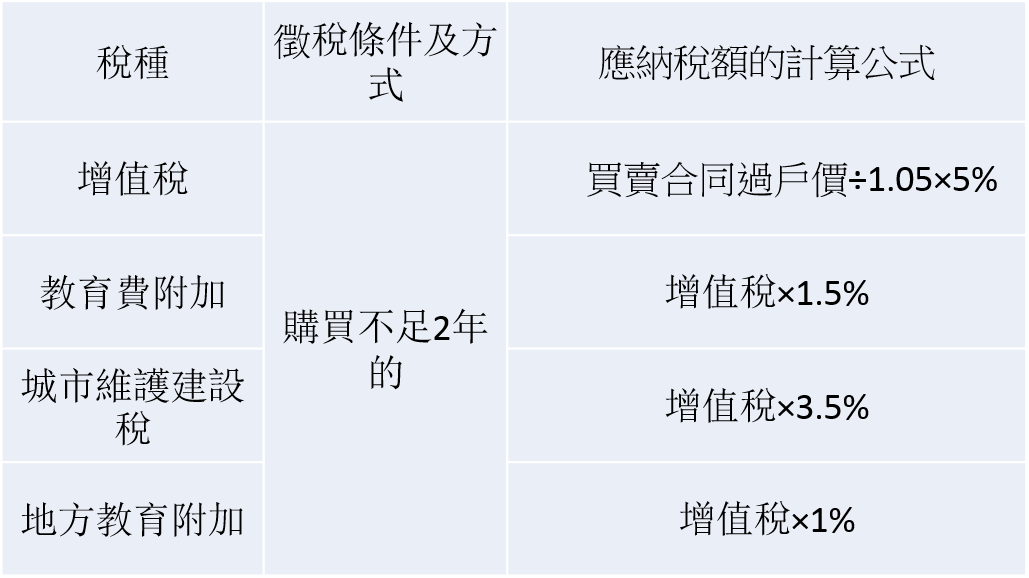

1.【增值稅及其附加稅】

賣方需按成交價繳付增值稅及其附加稅 (成交價 /(1+5%)×5%*(1+6%))

住宅類購買超過 2 年(含 2 年)免征,非住宅類不免。

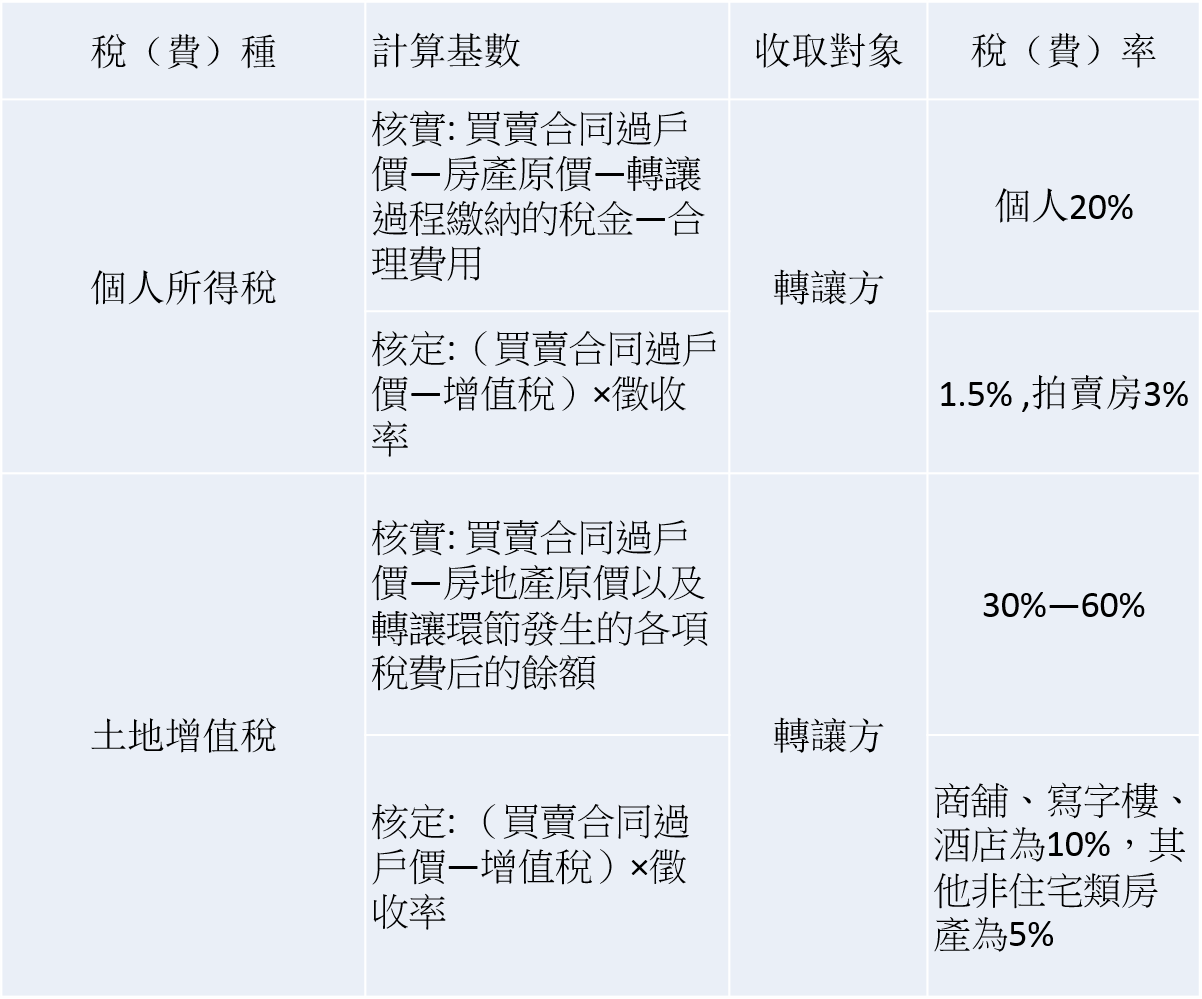

2.【個人所得稅】

分核實和核定兩種徵收方式

(住宅類,滿 5 年(含 5 年)且是家庭唯一住房免征)

(非住宅類不僅有個稅,還有土地增值稅)

土地增值稅有關說明:

1、房地產轉讓收入:以房地產轉讓合同確定的價格為准。扣除項目包括房地產原價、轉讓環節稅費。

房地產原價:以原房地產轉讓合同確定的價格為准。

轉讓環節稅費:轉讓方在本轉讓環節繳納的印花稅、城建稅、教育費附加,以及轉讓房地產支付的交易服務費、仲介費。

有關稅費以合法有效稅票、發票和財政收據上注明的數額為准。

2、徵收稅率

(1) 土地增值稅實行 4 級超率累進稅率:

a.增值額未超過扣除項目金額 50% 的部分,稅率為 30% 。

b.增值額超過扣除項目金額 50% 、未超過扣除項目金額 100% 的部分稅率為 40% 。

c.增值額超過扣除項目金額 100% 、未超過扣除項目金額 200% 的部分稅率為 50%。

d.增值額超過扣除項目金額 200% 的部分稅率為 60% 。

上述每級“增值額未超過扣除項目金額”的比例,均包括本比例數。

(2) 土地增值稅稅額的計算:可按增值額乘以適用的稅率減去扣除項目金額乘以速算扣除係數的簡便方法計算,具體公式如下:

a.增值額未超過扣除項目金額 50% ,土地增值稅稅額:增值額 × 30% 。

b.增值額超過扣除項目金額 50% ,未超過 100% 的土地增值稅稅額:增值稅 × 40%-扣除項目金額×5%。

c.增值額超過扣除項目金額 100%,未超過200%的土地增值稅稅額:增值額×50%-扣除項目金額×15%。

d.增值額超過扣除項目金額 200%,土地增值稅稅額:增值額×60%-扣除項目金額×35%。

公式中的5%、15%、35%為速算扣除係數。