近年新盤銷情勢不可擋,能夠吸引買家的原因主要是一手樓盤在開售時的定價與同區二手單位相差不遠,加上樓齡新、配套完善、節省裝修費、升值潛力高等優點,吸引大量自住及投資人士入市。即使是首期不足的買家,亦可選用發展商提供的高成數按揭,甚至坊間稱為「呼吸Plan」,即不用通過壓力測試的按揭計劃來承造按揭,大大減低了首期開支及上車難度。

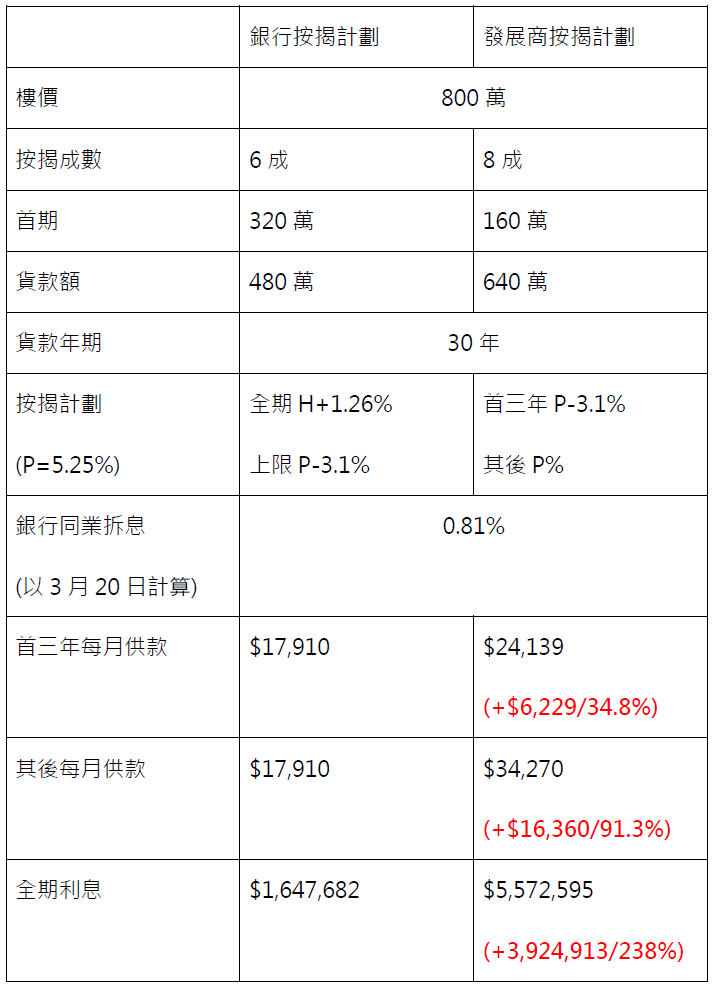

然而,發展商按揭計劃都存在低首期、較高利息的特點,以一個800萬元的單位作例子,根據金管局要求,800萬的物業只可承造六成按揭,首期即要付320萬,但發展商有可能提供高達八成的按揭計劃,首期只需要160萬便可,大大節省了一半的首期預算。以現時市場上銀行能普遍能承造的拆息按揭計劃來說,利率為H+1.26%,而發展商則提供多種按揭計劃,常見的為首三年以較便宜的利息供款,如P-3.1%,其後則增加至P%,如將兩者比較,全期利息可相差接近400萬!

要避免捱貴息,業主其實可以在罰息期過後考慮轉按至銀行按揭計劃。不過要留意,樓價要有一定的升幅,並且銀行估價要足夠,否則銀行的貸款額未能還清發展商的總借貸,業主有可能需要支付額外資金才可轉按。另外,如之前選用發展商的「呼吸Plan」的業主要留意,轉按至銀行需要通過壓力測試,業主要確保有足夠的收入,即假設按息上升3厘,總供款不超過月入60%。

隨着美國加息、縮表進程已展開,香港未來加息的可能性甚高,雖然樓市仍處於上昇軌道,但由於發展商推出的高成數按揭的利率較高,部份甚至不設壓力測試,如遇上樓市逆轉,這類型的買家可能會首當其衝,或導致有負資產、甚至有銀主盤的情況出現。建議業主於罰息期後盡快轉按至銀行,有意轉按的人士,可先向按揭轉介機構咨詢作免費的物業估價及入息評估。