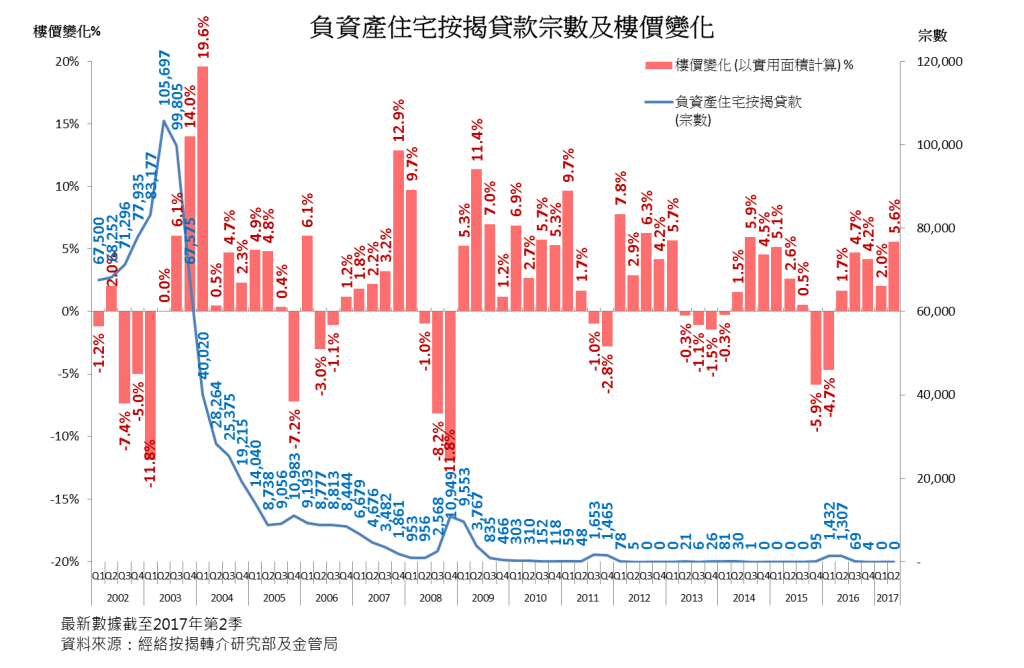

隨著樓市持續造好,負資產的個案亦應聲下跌,在2003年沙士爆發的時候,金管局公布的負資產的個案高達10.5萬宗,引發的是失業數字上升,業主無能力供樓,甚至破產。十四年後的今天,樓價已今非昔比,在樓價回暖的同時,負資產的個案亦大幅減少,去年第四季的負資產僅錄得零聲個案,而今年首兩季的負資產更是絕跡市場。曾經破產的人士究竟在申請按揭時候,是否較難獲得貸款批核?是否不能承造較低息按揭計劃?以下為大家拆解。

無論是負資產破產或是因信用卡撇賬引發的破產,不論原因為何,都會對新造的按揭申請造成一定的影響。曾經破產的人士可在向銀行申請按揭時,主動交代曾經破產一事,因為銀行會就每宗按揭申請查閱信貸報告,以便清楚了解買家的財務背景及狀況,而銀行參考的信貸報告均由一家名為「環聯TransUnion」的信貸資料機構提供。一般而言,信貸報告中的負面資料會在繳清帳戶五年後刪除,而破產紀錄則會保存八年。一般來說,解除破產令後立即申請按揭的成功機會較低,建議市民在解除破產令後應盡快到「環聯信貸資料庫」,更新在銀行「撇帳」的紀錄,否則難以向銀行申請按揭。

要成功申請按揭貸款,曾經破產人士儘量避免向曾拖欠款項之銀行申請按揭,至於在申請按揭時候的按揭息率及按揭成數,曾經破產人士當然未能享有市面上的最低按息及高承成數按揭,例如可承造的按揭成數約為六成,當然亦不能購買按揭保險。按息則視乎申請銀行批核詳情,部分曾破產人士亦可享有坊間的最優惠按息。假如買家曾經破產,但每月均有固定的入息(公務員),銀行可能因而批出較好的優惠。建議曾經破產的人士最好透過按揭轉介服務,尋找專替曾破產人士承造按揭的銀行或財務機構,令該按揭申請較易獲得批核。