銀主盤的售價通常比市價便宜一些,所以拍賣時不乏有投資者捧場。近年有不少新手買家加入搵「筍盤」,早前一場拍賣便出現人頭湧湧的情況,有物業更在多人承價後賣出。不過新手投資者要小心承造銀主盤按揭比一般私樓複雜,買平樓前需留意以下按揭注意事項。

銀主盤按揭兩大疑問:

Q:銀主盤無法承造按揭?

A:購買物業如果要承造按揭,財務機構會把物業作為抵押品,當貸款人無法還款時,銀行或財務公司便會根據協議收回單位,以銀主身份出售物業,以支付無法償還貸款的損失。銀行或財務公司會透過地產代理或拍賣行出售有關物業。坊間有傳言銀主盤無法承造按揭,但事實上不論從按揭息率或年期來說,銀主盤與普通私樓並無分別。

Q:銀主盤按揭成數偏低?

A:有人認為銀主盤按揭成數偏低,但其實沒有規定銀主盤不能承造較高成數的按揭,只是由於一般私人物業可以選擇較長時間的成交期(例如居屋及村屋要補地價後才出售),或者要承造的按揭保險申請時間已達3個星期,導致成交期可達兩個月。但銀主盤的成交期一般只有1個月,在未必夠時間承造按揭保險的情況下,最高按揭成數只有6成,故出現銀主盤按揭成數偏低的情況。

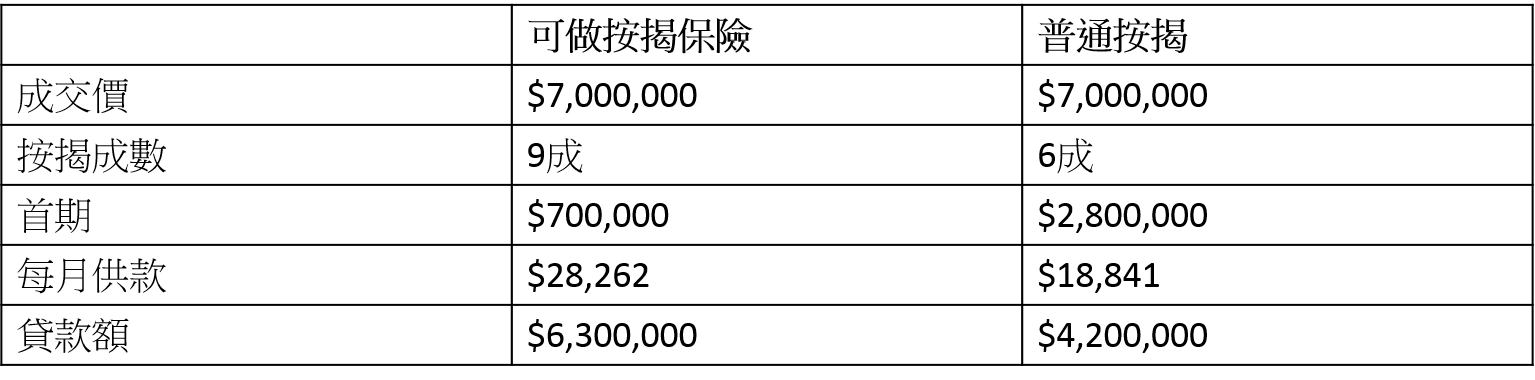

由於交易時間緊促,如果想買入銀主盤,就要預備充足的首期,以700萬銀主盤為例,買家要有心理準備無法承造按揭保險。假設承造6成按揭,便要預留280萬首期,比透過按揭保險承造9成按揭的情況多出210萬。

700萬物業供款分別:

*以上例子只供參考

銀主盤買入4大注意事項:

(一)要簽署正約及「必買必賣」條款

在進行買賣銀主盤的交易時,要即時簽署正式買賣合約及繳付一成訂金,並要簽署「必買必賣」條款。必買必賣是雙方附加簽訂的條款,規範雙方必須完成交易,若之後任意一方反悔不出售或買入,對方則可通過法律途徑追討財務損失。

(二)留意物業財務現況

銀主盤樓價雖然比市價稍低,但需要查清楚物業的財務情況,例如上手業主是否已還清債務,物業住址是否屬於財務機構登記的地址,以免買入後被財務公司滋擾。另外,當完成買賣後,由於賣方沒有責任主動公佈數字及提供收據,買方需自行查核地租、地稅、管理費、水費、燃料費、電話費、差餉等是否存在欠款,否則會有機會承擔有關財務責任。

(三)注意物業結構

如果物業涉及僭建或有任何違反建築物條例的情況,買家需要背負物業的所有責任。所以買入單位前,需要查冊了解物業有否出現相關狀況才決定入市。另外,從單位被收回至拍賣,時間會持續半年至1年,單位內部有可能出現滲水及天花剝落等失修情況,裝修開支亦較高。

(四)查清業權樓契

不少銀主盤在拍賣時業權較混亂,例如只賣出三分一業權,這樣的情況則無法承造按揭。另外要小心樓契問題,有銀主盤拍賣時未能提供樓契,當中涉及不少原因,買家須委託律師查問清楚。如果樓契遺失,業主需要找律師宣誓遺失樓契及說明原因,部份銀行仍會承造按揭,但條款相對嚴謹。

銀主盤買入的注意事項較為複雜,每個情況各有不同,買入時需謹慎。