不少人年過40歲都未上車,今次的主角Joseph理財有方,40歲已供完自住物業,每月還多出約8,000元的盈餘!想好好運用盈餘,維持日後高品質的生活,盡早退休,應如何部署?

個案簡介

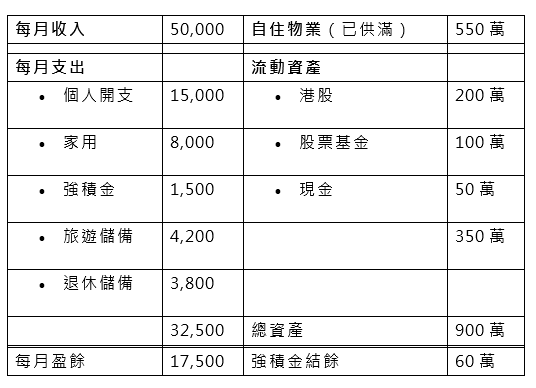

主角:Joseph

月入:$5萬

理財目標:希望善用每月盈餘作每年一次的長途旅行基金,並預備「退休儲備」提早退休

讀者財政狀況

資產分配分析

Joseph沒說明要預留這「長途旅行」需每年預留多少,但粗略估計如每年維持3星期的外遊,5萬元的預算(即每月預留4,200元)也可有不錯的選擇,餘下的3,800元便可留作「退休儲備」。扣除「旅遊儲備」及「退休儲備」後,每月Joseph仍有萬多元的盈餘,財政上可算是很健康的。

退休後Joseph希望維持現時生活水平(包括每年一次長途旅行),而預計個人開支則會減少了和上班有關的交通、應酬等(約是以前的80%,即約12,000元),那每月支出(個人及家用)便變成約20,000元。以男士平均壽命80歲計算,若55或60歲退休,總退休金都約需1,000萬。

退休策劃的主要工具是投資產品(如股票、債券、基金)、年金、買樓收租等。現時樓價高企,辣招仍在,而且未來經濟還有不少變數,買樓收租看來不是現時最佳選擇,建議Joseph考慮一些有保証派息率的年金方案,在市場波動期較有保障,亦可與較高風險的投資類資產作風險對沖。

建議Joseph以60歲前退休為目標:

投資類資產約有300萬元,若以平均年回報5%計算,15年後料可滾存至約635萬元;每月的「退休儲備」(3,800元)投入年金方案,供款期15年,之後繼續滾存;餘下每月盈餘(17,500元)暫時放進銀行活期戶口。

MPF以平均4%年回報計算,在55歲時,第1、3及4項已積存至共1,200萬,足夠令Joseph退下火線,又或者作半退休,多點時間享受人生。那第2項的功能是什麼?就是和投資類資產對沖風險,萬一遇著大熊市,回報不佳,這年金也能提供基本生活費(由70歲起,每月派發約13,800元,直至終老),對長壽人仕也有較穩妥的安全網。

Joseph提及每月萬多元的盈餘是放在銀行戶口的,由於現時是零息時代,建議Joseph可考慮一些年期較短(5至10年)的儲蓄方案以抗衡通脹,暫時仍有一些能提供全保證回報的方案,在超低息年代也是不錯的資產配置,也可令資金流影響較低。

Joseph提及每月萬多元的盈餘是放在銀行戶口的,由於現時是零息時代,建議Joseph可考慮一些年期較短(5至10年)的儲蓄方案以抗衡通脹,暫時仍有一些能提供全保證回報的方案,在超低息年代也是不錯的資產配置,也可令資金流影響較低。

按此向理財顧問預約免費個人理財分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。