今次收到一位孝順女投稿,30歲女自己都未上車,卻打算先幫父母供樓,擔起頭家!但月入只有4萬,不單要供樓,還要供養父母,又談何容易呢!一起看看理財顧問有何建議:

個案簡介

主角:Karen(30歲)

月入:$4萬

理財疑難:父母3年前剛買樓,明年將退休,按揭餘額約$270萬,尚餘10年供款期,自己的收入不能支撐家中開支及供樓費用,應怎樣做好資金預算呢?

由於父母也累積了$600萬作退休金,基本生活不成問題,但也不希望日後Karen的財政負擔太大,所以考慮取出$150萬作部分還款,後遺症便是退休生活質素下降,恐怕最後也要Karen費心,兩老更不願見到!面對快將來臨的龐大開支,Karen應怎樣擔起這頭家呢?

供樓養家的理財建議

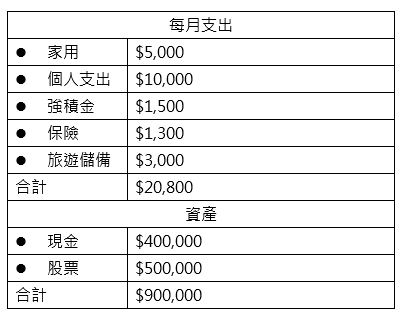

凡是有轉變,最痛苦往往是在開始、適應期時,所以一些非必要支出可想想怎樣減省,謹慎理財;工作也要努力加油,增強自己升職、加薪、甚至跳槽的本錢。開源或有難度,節流效果可更快!Karen喜愛旅行,每年會去1-2次,平均每月預留$3,000作旅遊儲備,但家庭開支大增後相信也難維持現有質素,筆者建議她短期內每年只旅行1次、並選擇較鄰近地區,並限制旅遊儲備至每月$1,500,那樣她每月便可增加$1,500儲蓄額至$20,700

樓按部分:若將$150萬全數投入樓按作部分還款,每月供款將減至約$11,000,對Karen財政負擔可大幅度下降,但引伸的問題便是父母的資金即時少了一截!建議Karen考慮以投資來跑息差,既可保留一定資產在身邊,也可透過息差再一步減低供樓開支;作個比喻:如這$150萬可每年爭取4%回報,並將這$150萬分段提取作供樓用(以10年為期限),那每月可提取$15,000以補貼供樓用途,那時Karen每月只需供約$10,000,雖然兩者相差金很少(每月只差$1,000),但資金不會一次過消失了,萬一在中段時間需錢急用,也可周轉一下,對父母甚至Karen的心理壓力可減低!

投資策略不宜進取

近年香港經濟較弱,下行機會較大,所以應選擇收租或收息股為主,並可加入一些環球健康護理基金,這投資版塊和經濟情況的相關性較低,近年在環球市場不穩定的情況下,健康護理版塊是一個較穩定的選擇,始終人口老化在已發展國家情況嚴重,新興地區又隨著經濟增長對藥物要求增加,而近年的併購活動也帶動股價上升,而且在投資組合加入環球元素,更可分散風險,對Karen來說是一個不錯的選擇。既然Karen 仍有一定的現金,可考慮將部份撥至年金計劃,賺取穩定利息回報,令自己日後生活更有保障。

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。