有樓又有長俸,退休後基本的生活保障理應無需擔心。不過10年後長俸還追得上通脹的幅度嗎? 要保持退休前的生活水平絕非易事。想退休後繼續創造被動收入有何辦法?一起看看理財顧問的建議!

個案簡介

主角:盧先(50歲)及 盧太(48歲)

職業:教師及公務員

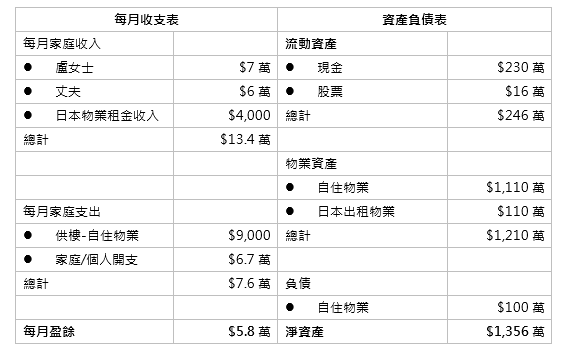

家庭月入:13萬元

財務狀況:

(1)家庭整體狀況:盧女士 – 48歲,長俸制公務員,準備60歲退休;丈夫 – 50歲,強積金制教師,準備53歲時轉為半職(入息減半)及60歲退休;女兒 – 17歲,準備往英國留學3年,教育基金已準備就緒;除自住物業,尚有一日本樓作投資之用,每月租金收入4,000元。

(2)盧女士預計60歲時能取得一筆過400萬元的退休金,其後每月有2萬元長俸收入(每年會跟隨公務員薪籌調整機制作出調整),丈夫強積金戶口現有約50萬元;

理財目標: 60歲退休,希望為退休製造每月3萬元之被動收入,維持現有生活水平。

註:自住物業尚餘9年按揭

盧女士的個案有以下的考慮:

(1)丈夫3年後轉半職,每月盈餘將減少3萬元,雖然仍有近3萬元的盈餘,但作任何較長線的規劃時,都不能忽視這考慮因素;

(2)以被動收入模式退休,即是以資產增值/收息的部分作生活費,並不需要提取退休金,所以需較多的退休儲備。除了傳統的買樓收租,收息/租股或基金,他們也可以考慮於組合內加入年金,以令組合更多元化、更能抵禦不同經濟周期的不穩定性!

因此有以下建議:

(1)由於丈夫快要半職,女兒也快出國,資金需有一定的流通性,所以可將現有現金分為兩部分投放:首先要預留6個月的支出作現金儲備以防萬一(約45萬元),餘下的185萬元可連同現有股票(合共200萬元),投放在收息/租股或基金,這可維持一定的資產流動性,但由於額度不少,請和投資顧問多溝通,訂下攻守皆備的組合方案;

(2)丈夫未半職前,可這樣處理每月盈餘:15,000元投放在「月供年金」,供款期可選10年,15,000元投放在「月供股票/基金」,餘下28,000元可先放在銀行戶口等待投資良機;

(3)在丈夫半職後,「月供股票/基金」部分因盈餘降低或需暫停,但可繼續「月供年金」部分,其時存放在銀行戶口的每月盈餘約有13,000元;

(4)當丈夫60歲退休時(即10年後),雖然盈餘將進一步降低,但由於盧女士仍未退休,大可保持投資組合,以她的入息支付生活費;

(5)整筆「月供股票/基金」在12年後(即盧女士退休時)料可滾存至650萬元(假設平均年回報8%),存放在銀行戶口的現金約有210萬元,其時丈夫的強積金結餘約有130萬元(假設平均年回報5%),連同盧女士的400萬元退休金,共有流動資金1,390萬元,料可提供每月約23,000元的被動收入(假設退休後,扣減通脹後投資/增值回報2%);「月供年金」方面,可提供每月約11,000元的收入,即被動收入合共34,000元。

想部署退休? 按此向客服專員了解更多!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。