電視真人騷節目「你想做業主」以真實個案,分享買樓初哥遇上的難題,第1集便講述月入共4萬的情侶Monkey 及Emily,希望買入一個460萬的二手私人單位,但Monkey為自僱人士,每月收入不穩定,對申請按揭有何影響?有甚麼方法可以拆解?

個案背景:

難關1: 按保成數限制

在現時按揭保險制度下,460萬物業可承造高達九成按揭,即46萬便可以上車,但由於按揭保險規定非固定收入人士,最高只能申請八成按揭成數,因此首期要由46萬增加一倍至92萬。

九成按揭 VS八成按揭:

*假設實際按息為2.5%,供款30年

**以上例子只供參考

應對方法:

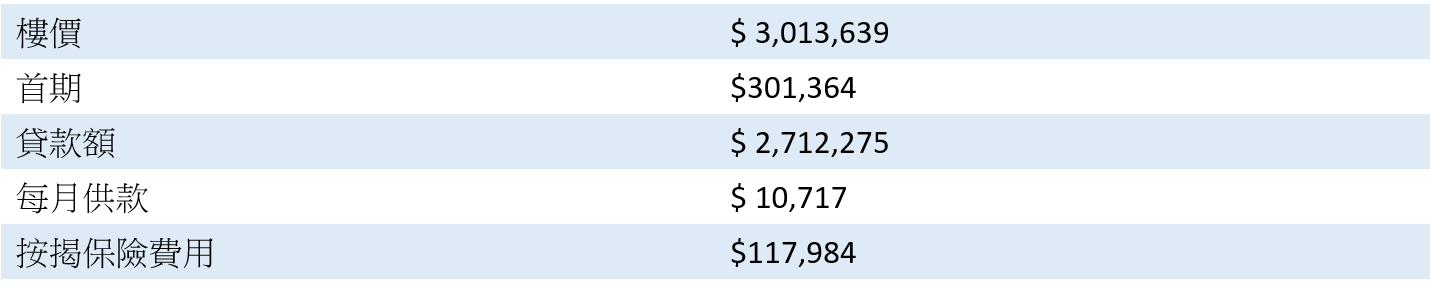

1. 如果二人希望以九成按揭上車,可由女方單名置業,由於Emily任職社工及擁有固定收入,可以考慮由她一人買入301萬物業及申請九成按揭,首期低至30萬,但要注意申請按揭保險需要繳交保費,費用大約為$117,984。現時屯門萬寶大廈及萬祥樓仍有約300萬的上車盤,可瀏覽相關地產代理網頁再部署置業計劃。

Emily可負擔樓價:

*假設實際按息為2.5%,供款30年

**以上例子只供參考

2. 另外,二人可考慮買入居屋第二市場計劃「白居二」,能以免補地價買入居屋單位,售價會較為便宜。2020年的1人入息上限為3.3萬,2人或以上入息上限為6.6萬。資產上限方面,1人入息上限為85萬,2人或以上入息上限為170萬,兩人符合資格申請。

難關2:銀行批核申請較嚴謹

除了要面對按揭保險成數下降一成,個別銀行對自僱人士按揭申請會較為嚴格,有機會以八折計算對方入息。以Monkey月入$17,000計算,折後便只有$13,600,有機會需要支付額外首期,或要因此調整買樓目標。

應對方法:

可選擇相對熟悉該行業的銀行批核,能以原有入息作為基礎,批核自僱人士按揭申請,使得較易上車。

難關3:入息文件要求較嚴格

受薪人士申請按揭要提交的文件較為簡單,只需要提交稅單、糧單及工作證明書,但自僱人士申請按揭要提交的文件包括商業登記證、申請人個人及公司過往6個月的銀行戶口紀錄、最近財務年度之稅單、最近財務年度已審查之公司財務報告及執業證書(專業人士),像Monkey一類自由工作者未必有足夠的入息文件申請按揭。

應對方法:

如果長遠有置業打算,可趁早預備所需文件,例如向公司註冊處換領商業登記證,盡早準備好會計帳目、核數及報稅事宜,如果特殊行業如士司機,銀行批核有機會採用另一套標準,詳情可向銀行直接查詢。

【你想做業主】節目簡介:

美聯物業特約VIU TV【你想做業主】置業真人show

播放時間:11月14日起 連續三週於周六晚10:45熱播

想做業主?想搵幫手?立即下載升級版美聯筍盤APP,搵樓,美聯夠快「搜」!