全面了解香港物業估價

估價決定你的物業在市場上的價值,買賣雙方在交易前後,估價都是一個重要指標。業主在放盤時除參考附近樓盤的放盤或成交價,單位的估價亦可反映市場願意出價多少來接貨,一般放盤價不會偏離銀行估價太多。而買家下置業決定前更應充份了解估價資訊,因銀行估價是影響按揭貸款金額的重要因素。如何避免估價不足影響上會?估價不足可以如何拆解?本文帶你全面了解香港物業估價。

物業估價是什麼?

物業估價是對房地產價值的評估,通過分析物業的特徵,例如位置、市場狀況等,決定其市場價值。主要由銀行或地產相關機構評估,因估價牽涉的因素廣泛且多元,不同平台所得估值並非統一。但估價是承造按揭的關鍵指標,所有銀行在審批按揭時都會參考單位估價, 即使買家入息證明、壓力測試等完全符合要求,亦有機會因為估價不足而影響審批貸款金額。買家如欲了解心水單位的估價,可透過網上、電話或地產代理向不同平台查詢,以作更全面的參考。

影響估價的因素

地理位置:位置是影響物業估價的關鍵因素,例如位於市中心、就近地鐵站、商場、民生商店、交通網路發達等地段的物業估值通常更高。

單位特式:面積、樓層、座向、景觀、開則及是否事故單位直接影響估價參差,舉例,同一單位的下層的單位景觀受前面建築物所遮擋,而上一層單位剛好不受影響,景觀開揚,兩個單位即使樓層只差一層,估價差異會有別於其他相近樓層單位。

屋苑狀況:樓齡、會所設施、發展商、物業管理、是否需要大維修等因素都會對當中單位產生影響。屋苑單位的估價走勢,會受屋苑最近的成交價影響,所以即使鄰近差不多樓齡的屋苑,估價走勢亦會有異。

地區樓價走勢:如同屋苑,單位所在地區的近期成交價影響,區內成交價走勢會影響同區單位估價,又或是地區在規劃上有所變動,估價都有機會調整。想了解該地區的樓價走勢,可查看美聯地區百科,地區/屋苑樓價走勢一目了然。

經濟形勢:宏觀經濟影響地產市場發展,例如經濟衰退有機會拖累樓價下跌,物業估價亦會相應調整。

政府政策:政府政策如調整貸款利率、印花稅安排、限制外國人購買物業等均影響估價。

成交量:樓市交投暢旺時,高成交量令銀行更快就市場實際情況對估價作出調整,更加貼近市況。個別地區屋苑的交投淡靜,其估價未必能完全反映近期市況,估價有所滯後。

為什麼要知道估價?

物業估價是評定物業在市場價值,可反映市場上買家為購買該單位所願支付的樓價。買家在下置業決定前,應先在美聯網站查閱銀行估價或向銀行了解該單位的估價,因為銀行所批出的貸款金額受其估價影響,估價不一定是實際數字,有機會是指定的範圍,若單位的成交價不在估價範圍中,銀行有機會拒絕買家貸款申請,又或影響買家的首期及貸款預算。

即使準買家未有心儀單位,亦可以在美聯網站搜尋樓盤時,於詳情頁內查閱銀行估價,查閱單位的放盤價與銀行估值是否存在巨大差異。部份準買家會以低於估價作為「低水」指標,但需留意實際情況按單位而異,例如估價未必將單位內部裝修納入估量因素,並非可以完全作準。

舉例,若買家成交價是600萬,原希望做9成按揭,但銀行估價只有550萬,9成按揭所批出的貸款金額只有550萬的90%,即495萬,買家首期由60萬大幅提升至105萬,會大失預算,所以準買家在成交前應先了解估價。

我的物業估價升跌有什麼影響?

地產市場變化、地區因素、單位狀況等都會影響估值升跌,業主、潛在買家都可以定期查看物業估價,了解其資產的市場價值變化。

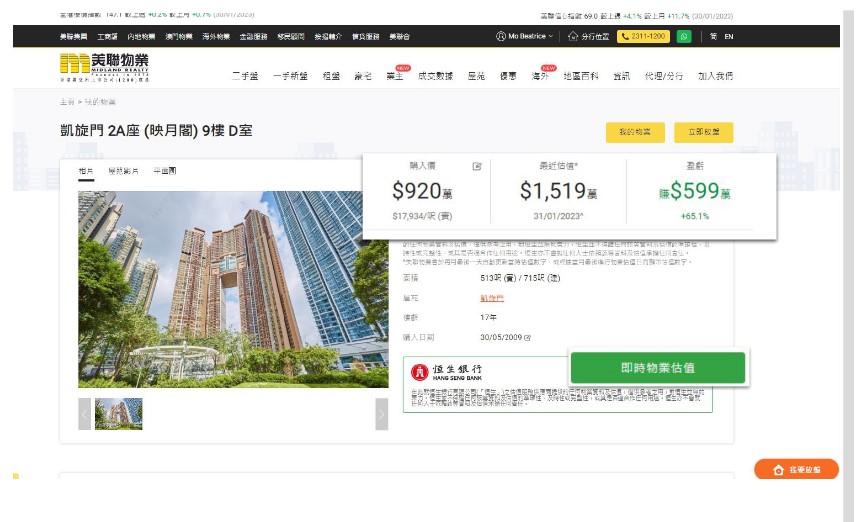

美聯網站提供的我是業主可讓業主追蹤單位的估價走勢,業主亦可隨時一鍵了解物業即時恒生估價。估價走勢取決於市場狀況及附近單位成交。當業主有意賣樓,估價是放盤價的重要參考,若業主無意轉售,亦可參考估價轉按,特別當物業估價有相當提升時,轉按可幫助業主套現現金作其他投資。

我美網網站「我是業主」功能內,除了讓業主一鍵查詢即時恒生估價,亦可輕鬆了解最近估價與購入價差距,賺蝕金額及百份比一目了然。

凶宅如何影響估價?

視乎「凶」程度,例如事故起因、經過、結果的嚴重性;是否曾被大肆報道、令人恐懼的程度、距離現時的時間長度及是否涉及轉手,對於發生較輕事故的凶宅,部分銀行估價有機會降低兩至三成,市況好時或者減幅或者再少一點。一些「超級凶宅」連同層單位可以全部都沒有估價。

即使不是兇案現場,事故單位的同層毗鄰或上下層相同單位,銀行亦有機會調低估價。

如何查看估價?

網上了解估價是最簡單、快捷的,不同銀行及地產機構均有提供即時物業估價,包括美聯物業網站提供即時恆生銀行估價、經絡按揭提供中銀(BOC)估價等,市民可輕鬆查閱估價。但留意個別屋苑/單位或半新樓因樓齡新,網上估價未能即時顯示估價,有興趣人士可透過向我們查詢。

成交價與估價不同怎麼辦?

銀行估價不一定等同於市場成交價。如果心水單位的放盤價與銀行估價不同,可以考慮以下幾點:

- 評估影響樓價因素:審視單位與估價不因的原因,向地產代理詳細了解

- 向多間銀行索取估價:不同銀行所提出的估價不一,準買家可向多於一間銀行索取估價

估價不足固然需要留意,但估價過高銀行亦有機會拒絕按揭申請。樓市不穩時,部份急售或移民盤低於市價出售,若成交價低於銀行估價5%- 10%,銀行有機會認為存在潛在風險,視之為不合理交易,拒絕該貸款申請。

估價不足上會方法

若估價不足,買家在簽署買賣合約後可嘗試以下方式:

- 向多間銀行查詢:不同銀行會選用不同的測量行,且網上估價有機會滯後,買家可直接,或透過地產代理或專業按揭轉介公司向多間銀行查詢,取得多個估價作比較

- 向銀行提供買賣合約:簽署買賣合約後申請按揭,要求上調估價,銀行有真實成交價參考,有機會作出調整

- 申請私人貸款作首期:經絡按揭提供私人貸款比較,買家可申請私人貸款增加現金流

- 加按現有物業:如買家持有其他物業,可加按套現,增加首期預算

- 抬錢上會:買家可以自行向家人、朋友借現金資助,即使估價不足減少貸款額,仍可有足夠首期填補差額

常見問題

- 如何獲得準確的物業估價?

可以透過專業測量行、銀行或網上平台進行物業估價,業主或準買家亦可經地產代理向以上機構查詢。 - 哪間銀行提供物業估價?

在香港提供銀行估價的包括但不限於:恒生、匯豐、中銀、恒生及東亞銀行估價等。 - 估價需要準備什麼資料?

估價時一般需要提供物業地址、面積及樓層等資料。 - 物業估價需時多久?

網上估價一般可即時顯示結果,若其他途徑最快可即日知悉。 - 估價需要收費嗎?

網上即時估價一般不需收費。 - 估價多久更新一次?

每個估價平台的更新時間不一,亦有機會受市場變化速度影響,不能一概而論。 - 樓市變化多久會反映於單位估價上?

整體樓市變化通常會在數週至一個月內反映在單位估價上。 - 如何查看估價走勢?

一般銀行網上平台只能顯示即時的估價,部份網上平台會紀錄估價走勢。若業主想觀察自己單位的估價變化,可透過美聯我是業主功能,清晰圖表為用戶紀錄每月估價走勢。 - 地產平台與銀行的估價有何不同?

銀行的信價更具權威性,申請貸款亦以銀行估價為標準,但地產平台的估價可能較銀行快速反映實際樓市情況。 - 單位內部裝修會否反映在估價上?

單位實在內部裝修未必會反映在估價上,但程度因單位及平台而異。 - 可否要求銀行修改單位估價?

成交後提供已簽署的買賣合約,可向銀行提出申請調整估價。

如果遇上估價不足的問題,按此參與我們的Tips

延伸閱讀:

入市備忘

按揭資訊

高成數按揭 | 林鄭Plan 2.0 | 按揭專家

最新動態

賣樓錦囊