任職銀行的James月入6萬元,他希望今年實現置業計劃,但不太清楚在現行按揭制度下,如何可以買入幾多錢的物業。其實要知道自己能負擔多少樓價,會受申請人的收入、首期、按揭成數及財務背景影響, 今次透過個案分析,為James及大家拆解按揭疑問。

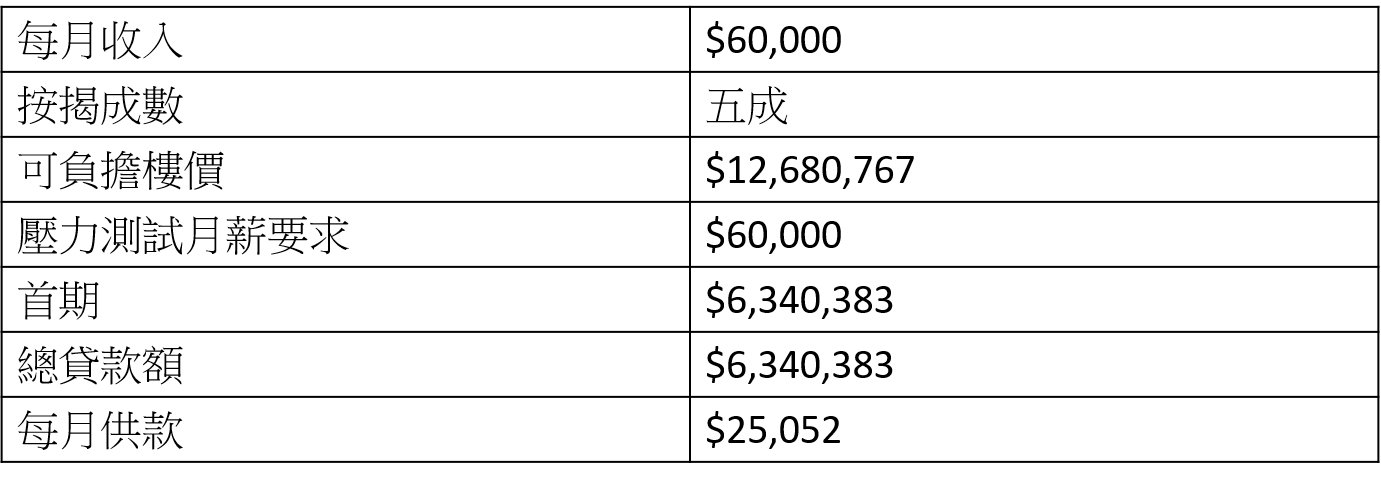

情況(一):不借取按揭保險(有充裕首期)

現時壓力測試要求當利率上升3厘,申請人的每月供款不得高於月入60%。假設以封頂息率2.5%計算,即當利率上升至5.5%時,James的每月供款額最多為3.6萬。如果James不想借取按揭保險,根據現行按揭成數指引,1,000萬以下物業最高按揭成數為六成(貸款額上限500萬),1,000萬以上最高按揭成數為五成。所以James如果首期充足,可以買入樓價1,200萬的物業,按揭成數為五成,首期開支為630多萬,每月供款額約為2.5萬。

*根據H按封頂息率2.5%及按揭還款期30年計算

*根據H按封頂息率2.5%及按揭還款期30年計算

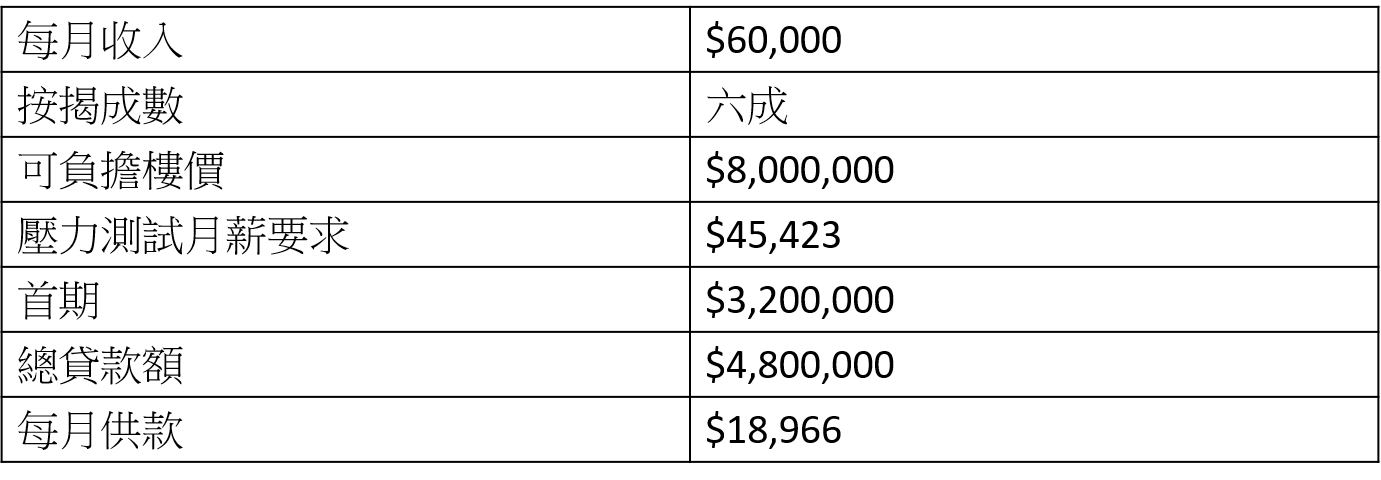

情況(二):不借取按揭保險(首期資金較少)

當然,如果James首期沒有六百多萬,他便只能買入樓價較低的物業。假設James的首期只有320萬,他便只能買入800萬的物業,最高承造六成按揭,總貸款額約為480萬,每月供款約為1.8萬。

*根據H按封頂息率2.5%及按揭還款期30年計算

*根據H按封頂息率2.5%及按揭還款期30年計算

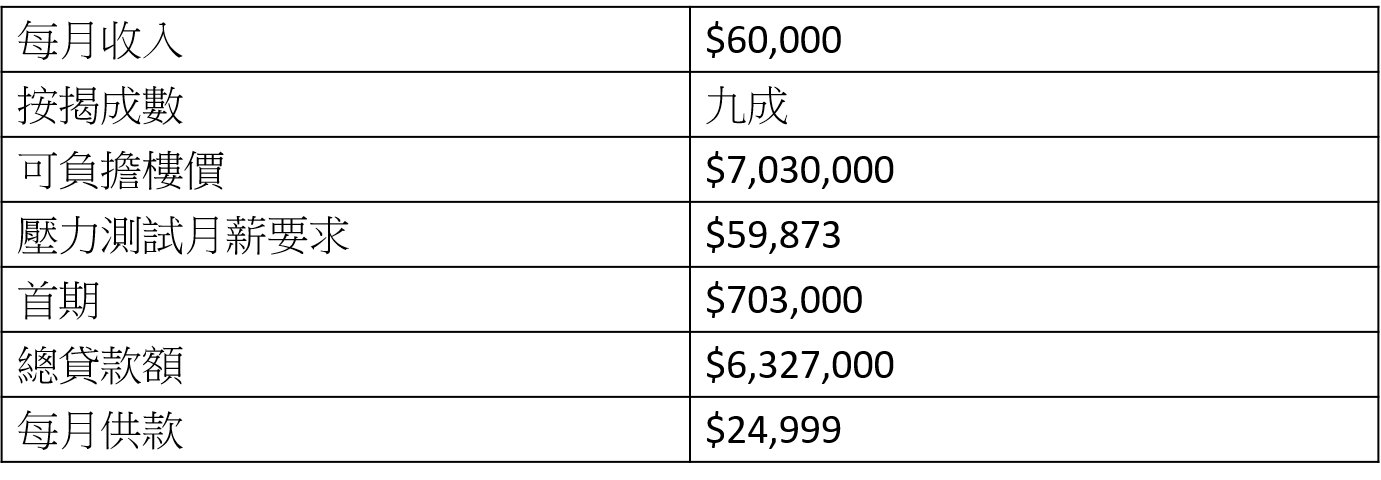

情況(三):如果想申請九成按揭保險

如果James的首期不足,而又符合按揭保險資格,他可以透過按保申請高成數按揭。假設James想借盡九成按揭,由於按揭保險當中800萬以下的物業才能做到九成按揭,可調整買入的物業的樓價,最高可買入樓價約703萬的物業,首期開支能大幅削減至70.3萬,每月供款維持約2.5萬。

*根據H按封頂息率2.5%及按揭還款期30年計算

*根據H按封頂息率2.5%及按揭還款期30年計算

不過申請按揭保險涉及不少要求,除了物業必須為自住,借款人需要支付按揭保險開支,就以上個案為例,按揭保費為貸款額的5%,所以保費為$316,350($6,327,000 x 5%),如果申請人財務狀況良好,可獲得約六折優惠,折扣後實際保費為$189,810。

以上例子只供初步參考,如果借款人本身有按揭在身或做擔保人,收入並非來自香港,按揭成數需要下調,最終影響可負擔樓價。

客服熱線:2311-1200