2019新居屋將於11月揀樓,個別屋苑需即時申請按揭,而居屋申請按揭的法門與一般私樓略有不同,小編今次為大家拆解五大疑問,讓大家安心上車!

1.居屋按揭只能做P按?

按揭本身分為P按及H按,P按是指最優惠利率(Prime Rate)計算的按揭計劃,H按(HIBOR,Hong Kong Interbank Offered Rate)是指一個月銀行同業拆息加某個百分率作為按揭利率。根據官方規定,居屋按揭只能用P按申請。如果想知道現時居屋按揭利率,可留意息口專頁,掌握最新息口資訊。

- 政府提供擔保?

一般私人屋苑最高按揭成數為90%,如果想承造高成數按揭需要申請按揭保險計劃。但房屋委員會為新居屋發售日起提供30年期的擔保。不過隨著居屋樓齡上升,有關擔保年期會遞減,假設居屋A的首次發售日期為2009年,申請人想於今年買入單位,政府的擔保期便是2019-2009=10年,擔保期長短會影響按揭成數。

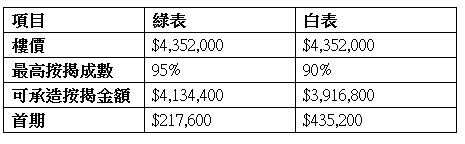

- 居屋按揭成數最多可做幾多?

未補地價居屋在政府擔保期內,綠表申請人可以承造95%按揭,白表則可承造90%按揭。以長沙灣凱德苑的4,352,000元單位,綠、白表最高按揭成數比較如下:

不過,如果希望購買樓齡較長的居屋,銀行有機會要求縮短供款年期或減少按揭成數,一切按揭申請最終結果以銀行公佈為準。

- 豁免壓力測試?

根據居屋政策,只要在政府擔保期內,不論是綠表或是白表申請人均可獲豁免壓力測試。如果業主中途未能供款,房委會便會向銀行還款。申請人只需向銀行申報入息,只要按揭供款不多於個人或家庭收入五成便能夠達標。不過,最終是否需要做壓力測試,決定權仍在於銀行身上,例如想購買樓齡較高的居屋,銀行有機會根據與私人屋苑做法一樣,要求進行壓力測試。

- 按揭搵相熟銀行就算?

新居屋在承造按揭方面銀行會提供不少優惠,但對於樓齡較舊的居屋,銀行仍會按申請人自身狀況,調整其按揭成數或/及供款年期。大家不應只向相熟的銀行進行估價及申請按揭,而應向不同銀行查詢,哪一間的供款計劃比較優惠。市面上有按揭轉介公司為客戶免費找出及申請最優惠的按揭計劃。立即按此找按揭專家幫手!