近月武漢肺炎襲港,不少抽中2019新居屋人士擔心經濟下行導致手上飯碗不保,除了居屋王冠德苑銷情理想外,其餘新居屋銷情一般,近日更有網民在論壇中透露考慮放棄新居屋揀樓,引起極大迴響,有網民覺得應狠痛放棄,但有人認為難得抽中好籤應堅持置業。應否放棄揀樓機會,可考慮以下三大因素。

考慮(一):攤長按揭供款期

抽中新居屋的人士擔心日後可能出現扣減人工甚至失業的情況,憂慮難以供款。然而,由於房委會為新居屋提供30年的擔保期,銀行對新居屋的按揭較為寬容,一般能成功申請長達25年的供款期。供款期愈長,每月的供款額便會減少,即使工作狀況有風險但仍能相對安心。以樓價為500萬的單位為例,如承造九成按揭及實際按息2.5%,如果按揭還款期為15年,每月總還款額要達到約31,000元,但如果攤長至25年,每月總還款額便降至約21,000元,兩者相差約10,000元。

按揭供款年期與每月總還款額的變化(500萬樓價):

*以上例子只供參考,一切以實際申請情況為準

*以上例子只供參考,一切以實際申請情況為準

考慮(二):自住樓唔怕買

政府居屋政策原意是幫助市民安居樂業,因此新居屋樓價有折讓,不宜輕易錯失機會。現時新居屋以市價五六折發售,單位最便宜只需百餘萬便可入場,月供只需數千元,仍比一般私樓容易供款。如果本身有置業需要,例如與家人現正租住單位,或者需要成家立室,既然已有置業需求,便不宜輕易放棄買入折讓單位的機會。

考慮(三):有機會下次難過資產審查

白表申請人要注意,每次申請居屋均需要通過資產審查,如果家庭人數為一人,家庭每月總入息限額為29,000元,家庭總資產淨值限額為1,005,000元。如果二人或以上家庭,家庭每月總入息限額剛為58,000元,家庭總資產淨值限額為2,010,000元。所以今次放棄揀樓,除了下次未必會被幸運抽中之外,亦未必能通過資產審查。

基於以上三大原因,新居屋揀樓人士不宜輕易錯失機會。不過,置業始終屬於人生大事,在決定應否上車前,大家必須考慮自己的財務狀況,避免日後出現撻訂或遇上無法供款的難題。

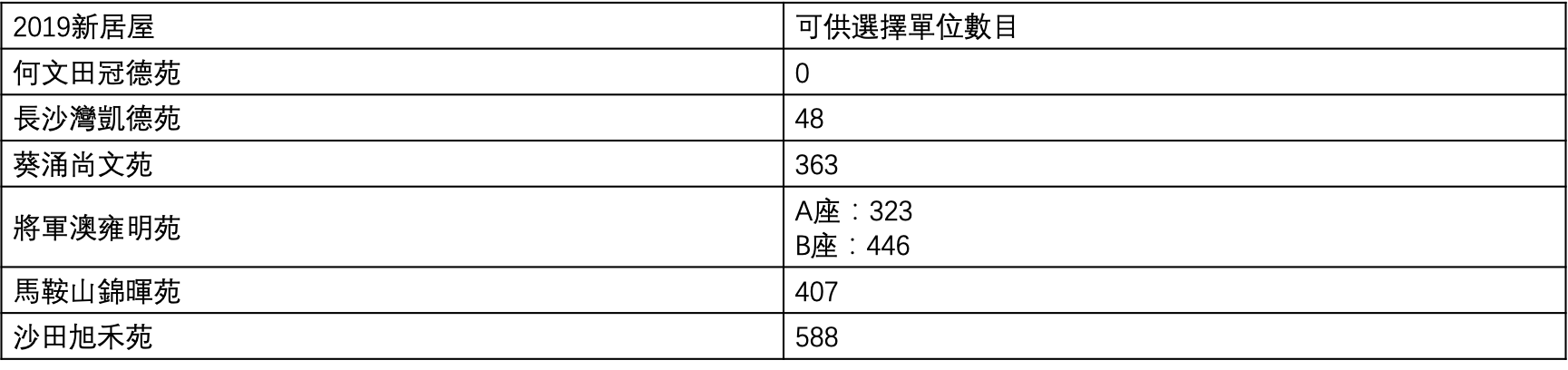

【資料包】2019新居屋可供選擇單位實況

截至今年一月底,現時2019新居屋除了何文田冠德苑已經全數沽清外,其餘五個屋苑尚有共2,175個單位供應,其中以將軍澳雍明苑單位數目最多: