美國聯儲局公佈9月議息結果,今次美國議息後再度調高息率0.25厘,是次是自美國於2015年12月踏入加息週期以來第8次加息。今次香港有大型銀行亦調高最優惠利率0.125厘,為十二年以來首次。

香港大型銀行最優惠利率調高0.125厘,對供樓一族的實際供款增加有限,而且市場亦早已消化加息因素,加上現時買家借貸比率低,防守力強勁,又需要通過銀行壓力測試才能入市,故相信今次香港加息0.125厘暫對樓市影響不大。

下半年「一手旺、二手靜」

利率走勢只是影響樓市的其中一項因素,反而現時外圍環境充斥利淡氣氛,當中貿易戰惡化令下半年樓市氣氛扭轉,二手交投由旺轉靜,估計下半年二手住宅註冊量約1.85萬宗,較上半年約2.71萬宗下跌逾3成;反觀,近期新盤推盤步伐加快,部份更以「貼市價」推售,加上不同的按揭優惠,吸引市場購買力,預期下半年一手私樓註冊量超逾萬宗水平,比起上半年約7,700多宗升逾3成。

樓價方面,貿易戰前景未明朗,利淡因素持續充斥樓市,第四季樓價有下調壓力。然而,本港經濟基調良好,失業率低,而且剛需持續,加息因素早被市場消化,因此預期樓價未會有太大的調整幅度,估計第四季樓價回落約2至3%,而全年樓價則升約10%。

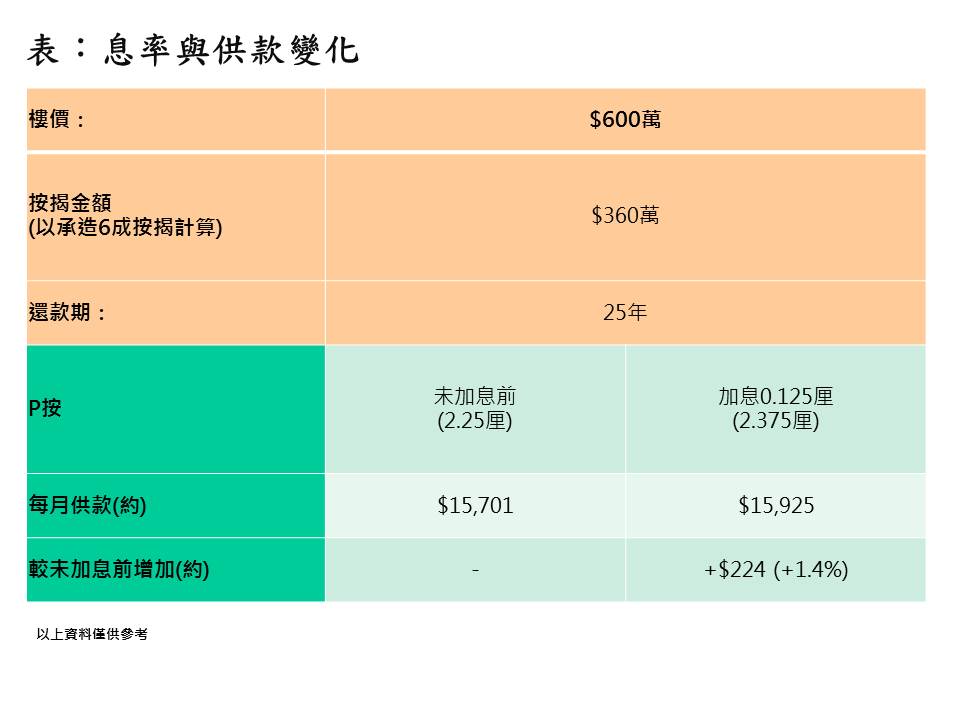

若港加息0.125厘 每月實際供款僅升約1.4%

今次香港加息0.125厘,實際供款增加有限。以一個600萬元單位為例,以承造6成按揭及25年還款期,以加息前P按2.25厘計算,每月供款約15,701元;現時加息0.125厘後,P按升至2.375厘,每月供款升至約15,925元,較未加息前增加約224元或約1.4%(見表)。

若未來香港持續調高息率 負利率年代將會完結

值得留意,港息調高後,與樓市息息相關的負利率將會收窄。以最新通脹率(8月份)為2.3%計算,香港未加息前活期存款利率約0.01厘,即實質活期存款利率為-2.29厘。香港加息0.125厘後,活期存款利率亦跟隨升至0.125厘,實質活期存款利率升至-2.175厘(扣除通脹後),可見負利率情況隨著香港加息已見收窄。事實上,近月甚至有大型銀行已調高定期存款,一年定期存款利率升至約2.05厘,逼近通脹水平。若未來香港持續調高息率,負利率年代將會完結。

近十年利息低企 通脹主宰負利率

值得留意的是,負利率除了受利率影響外,近十年來反而來自通脹主導。自08年金融海嘯爆發後,各大央行先後推出超寬鬆貨幣政策,導致香港利率一直處於極低水平,而近十年來負利率的出現主要來自通脹支持。通脹為綜合消費物價指數按年變化,而消費物價指數包含住戶不同的開支,如食品、交通、衣履、住屋等,當中私人房屋租金比重佔近3成,故此其變化對通脹的升跌有舉足輕重的重要性。

據美聯「租金走勢圖」資料顯示,私人住宅平均呎租自08年金融海嘯爆發後的低位回升至今,累積上升達1.1倍,不僅支持樓價上升,同時亦是構成通脹持續的動力之一。租金上升亦反映實質的住屋需求強勁,而香港近十多年來新供應偏低,在面對土地不足下,亦是令租金向上的原因之一。由此可見,近十年來通脹主導負利率。除非未來加息步伐幅度加大及速度加快,否則若通脹持續一定水平,即使未來負利率被取代,但預期正利率情況仍相對溫和。