港人最愛去旅行,一年外遊幾次也是等閒事。45歲的小美亦是旅遊發燒友,現時已開始籌備20年後的退休旅行基金,希望退休後維持現有生活質素,偶爾能出外旅遊。要達成目標,應該從何入手?

個案簡介

主角:小美(45歲)單身,住在已供滿的自有物業

職業:文職

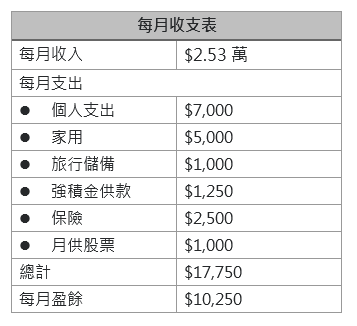

月入:2.53萬

理財目標:退休後維持現有生活質素,偶爾出外旅遊

根據小美現時支出情况計算,每月退休支出約需1萬元(現值-以現時家用丶個人支出丶旅遊儲備總數之80%),假設小美65歲退休及需應付20年退休生活,小美需準備大約570萬元的退休金;另外也建議為現時的物業預留100萬元作為日後維修費用,因此總退休金需要670萬元。

預留6個月生活費儲備

小美共需退休金約670萬元,現時資產不足50萬元,差不多是由零開始,所以小美要有「長期抗戰」的準備,以換取盡快達成目標,甚至可提早退休。

未為資產開始增值前,必先為自己建立安全網——就是有足夠支持6個月生活費的現金儲備;在小美的情况看,她每月支出是1.7萬元,6個月生活費共約10萬元,現時手頭上之現金應留在銀行作這方面用途。

建議小美可將盈餘可「兵分三路」:

(一) 除了現時之1000元月供股票,也可增加投資額2000元(即合共3000元),建議小美選用環球已發展市場股票為主軸;小美的風險承受能力是「中高」,但這一刻並不是高風險高回報的年代,應持盈保泰;

(二)把3000元放進年金計劃,為期10年,然後滾存至退休後才部署提取;

(三)餘下5250元暫留在銀行活期(但不是說可用了它,只是待累積到一定份額時再作打算)

年金到期毋須急於提取

日後加薪時亦應把盈餘作類似部署,增強本身的儲蓄本錢。假設投資類平均年回報9%,強積金平均年回報5%,至65歲時,小美約有580萬元的流動資產﹕股票及基金約有220萬元、強積金約有198萬元、現金約有162萬元(假設餘下盈餘沒作任何投資增值);至於年金計劃,在65歲時「現金價值」累積至75萬元(升幅約2倍),雖然已可提取年金作生活費,但既然有其他流動資產,大可遲點才開始提取(滾存期愈長,回報愈高),根據現時派息率,在70歲時可提取每月7,000元,由於年金產品的波幅較小,可和投資項目的較高風險丶波幅較大互相補足,對小美的退休生活有較大保障!

以上個案由美聯金融集團專業理財顧問提供。有理財疑難? 即向我們專業顧問查詢!

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。