迎接新生命的來臨本來是件開心事,但隨著新家庭成員的降臨,家庭開支並大大增加!今次個案Vincent第二名小孩即將出生,現居的兩房單位不夠住,換樓的需求迫及眼眉,卻怕賣樓後很難再上車,到底應該如何部署呢?

個案簡介

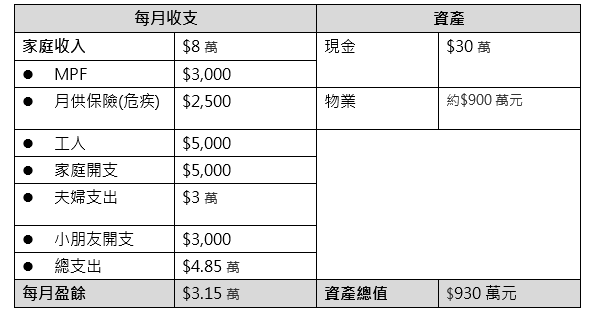

主角:Vincent (45歲)一家四口,太太(38歲),1名小孩(8歲),第2名小孩即將出生

月入:$8萬元

目前物業:500呎2房單位,40年樓齡,市值約$900萬元,已供斷

理財疑難:為迎接新家庭成員,想換更大的3房單位。應該把現有單位賣出再買,還是把現有單位租出自己再另租?另外,若要為將來退休作準備,應作什麼投資/買什麼類型的保險?

明白Vincent一家確有換摟的迫切性,可是基於以下三大因素,不贊成Vincent馬上購入三房物業自住:

1.醫療保障不足

Vincent一家在家庭保障有不足之處!例如欠缺各家庭成員的醫療保障、夫婦二人的稅務儲備和兒女的教育儲蓄。有可能現時兩位的公司有提供家庭醫療保險,但全數賠償的醫療保險才能保障家庭成員得到全面的醫療保障,避免日後要耗盡所有家庭儲備來應付龐大醫療開支。市場上有一些全面的醫療保障,以全家2大2小來預算,亞洲地區每年各人有$1,000萬的保障額,墊底醫療費為每人每年$2.2萬,合共全家4成員的每月保費約為$1,800。

2.預留子女教育儲備及成長開支

在子女成長過程中,不論是嬰孩、幼兒、小學、中學及大學階段,也會衍生不同類型的成長開支。相信Vincent 8歲的小孩已進入小學階段,不論是興趣班或學術上的也有著持長期性的開支!而第二名小孩即將降臨,歡欣喜悅的背後也隱喻著新生命會帶來另一筆成長開支,現時的物價相比於她首名兒女的成長開支,相信更提高了不少!所以在儲備及家庭開支中,不能忽視日後相應提高的可能性。但基於子女教育是長遠性的 ,建議先每月儲備$5,000為兩名子女的升學教育作儲備,可考慮現時坊間一些富彈性的子女教育基金計劃,現每年平均回報約為4.5厘。

3.家庭儲備不穩

新生命的來臨會使未來家庭開支大幅提高,加上兩位小孩仍在成長及求學階段,現時Vincent的現金儲備,只能應付家庭總開支的6個月,在理財儲備的角度下尚算健康!但若想運用這筆儲備來作首期開支,便喪失了家庭開支儲備的保障!

![]()

先租後買儲彈藥 靜待入市時機

有見及此,建議在小孩學校附近尋找三房單位續租,盡量控制每月租金支出在$2.8萬或以下。同時將現有的兩房單位放租作租金收入,租金收入方面若市區兩房單位應可有$1.6萬至$2萬左右!在住屋支出上盡量控制在$1萬以內的居住開支。

現時Vincent每月現金流中可餘下約$3萬,減去租住開支的$1萬後,應將每月餘下的$2萬分拆成3份 : 將來購置三房的首期儲備($1.3萬)、子女教育基金儲備($5,000)和另加全面性醫療保險(約$1,800)。

每月$1.3萬的首期儲蓄可投資一些每月派息美元高收益債券,彈性高及每月收息,現時每年平均回報為6厘,假若四年內能維持每月$1.3萬的儲蓄,本金加利息應可儲蓄達致約70萬元。待四年後第二名子女也將入讀幼稚園時,在因應當時子女升學及家庭考慮來入市比現時馬上換樓更為適合!

只因現時儲備資產仍需努力,同時家庭成員增加令總家庭開支提升!相信退休儲備需留待購三房後再作打算,始終有子女的家庭在理財策劃上要顧及的層面較多,建議找專業的理財顧問作詳細分析!

以上個案由美聯金融集團專業理財顧問提供。

免責聲明:本文章所列之年利率僅供參考,實際計劃之回報率可高於或低於本文章內所列之數字,並會以保單簽發時有效的年利率為準。有關計劃條款及細則,以保險公司提供的資料為準。

本文章內容只供參考用途,並不代表公司立場,並不保證所有資料準確無誤,亦不構成任何投資或服務之推介、邀約或游說。投資涉及風險,基金價格可跌可升,過去表現並不代表將來表現。